「受け取れなくなる年金」に注意!

年金の繰下げをすると、1カ月で0.7%、1年間で8.4%も年金額が増えるお得な仕組みです。老後のお金を増やすためにも利用したい制度ですが、場合によってはデメリットもあります。この点を理解して、繰下げするかの判断をすると良いでしょう。

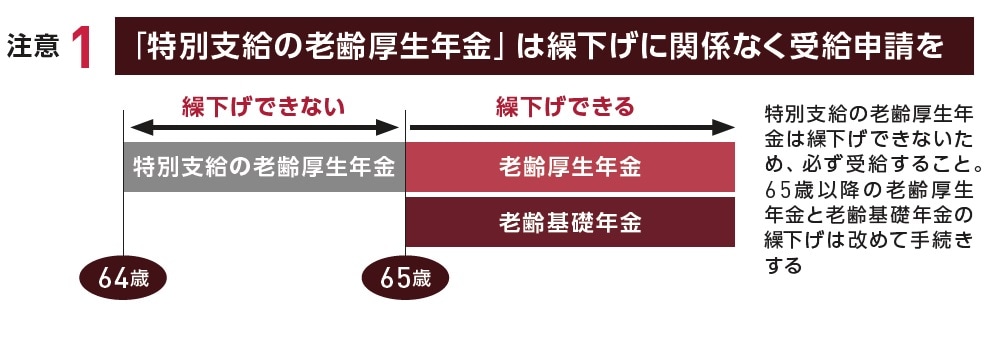

まず1つ目は、「特別支給の老齢厚生年金*」は、繰下げ対象外。これは、65歳までの有期年金となるため、繰下げできません。65歳以降にもらう年金の繰下げは改めて手続きできるため、特別支給分は受給した方がお得です。

*老齢厚生年金の受給開始年齢引上げに伴い、60~64歳までの間に特別支給される老齢厚生年金。男性は1961年4月1日以前、女性は1966年4月1日以前生まれの場合、支給対象

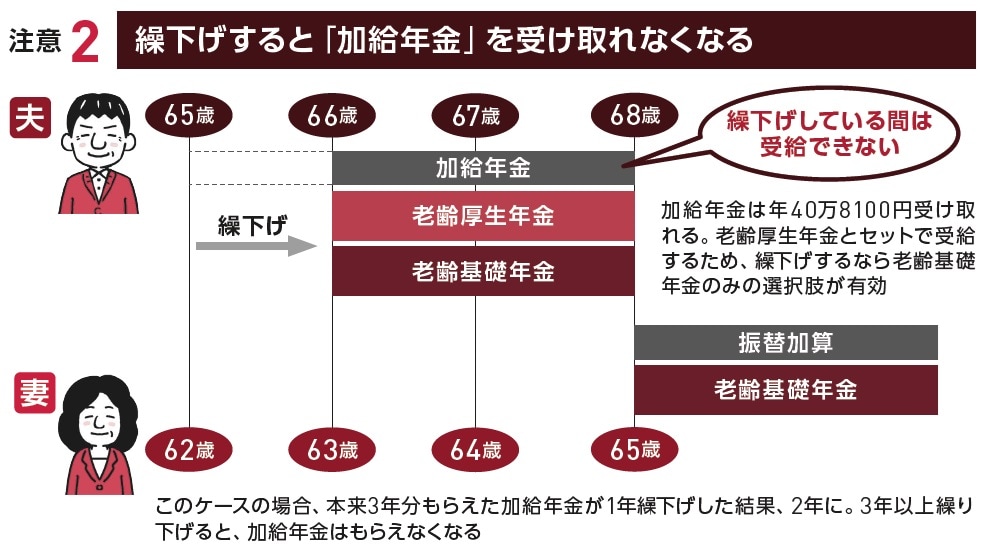

2つ目は、「加給年金」を受け取れる人が、繰下げをすると、繰下げ期間中は加給年金を受け取ることができません。そのため、配偶者が繰下げ期間中に65歳に達すると全額受け取り損ねることになります。加給年金は厚生年金の制度なので、繰下げ期間中に加給年金の受給権が発生する人は、老齢基礎年金のみを繰下げし、老齢厚生年金は繰下げせずに受給開始することで回避できます。

繰下げしても増額しない年金がある

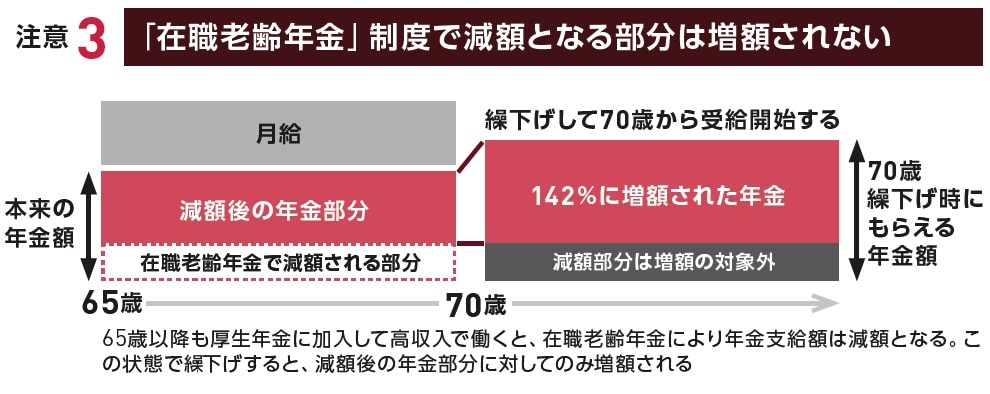

3つ目は「在職老齢年金」制度で減額になった部分の年金は、繰下げ増額の対象外のため、本来繰下げることでもらえる年金額より少なくなります。

在職老齢年金制度とは、老齢厚生年金の受給者が厚生年金に加入して働いた場合、年金+月給が50万円を超えると、老齢厚生年金の一部または全額が停止(減額)となる制度。在職老齢年金制度が適用される人が繰下げをする場合、将来の年金額にも影響するため、65歳以降の働き方には注意が必要です。なお、老齢基礎年金については、この制度の対象とならないため、増額される金額に影響はありません。

2022年度の(厚生労働省年金局)繰下げ状況は、老齢基礎年金は2.0%、老齢厚生年金は1.3%。年々利用率はアップしているものの、ほとんどの人が繰下げを利用していない状況です。ですが、人生100年時代を生き抜くためにも、年金が増える繰下げを検討することも選択肢の1つです。

福地 健

ファイナンシャル・プランナー

社会保険労務士事務所 あおぞらコンサルティング顧問

(株)近代セールス社前代表取締役社長

CFP®(日本FP協会元理事)

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【資産運用】7月25日(土)オンライン開催

《初心者向け・株式投資の始め方》

投資家・杉原杏璃さんが教える!これからの時代の資産形成術

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】