小規模宅地等の特例は複数種類を併用して適用が可能

小規模宅地等の特例には、大きく「特定居住用宅地等」「貸付事業用宅等地」「特定事業用・特定同族会社事業用宅地等」の3種類があります。平成27年1月1日以降発生の相続からは、「特定居住用宅地等」「特定事業用・特定同族会社事業用宅地等」の2つの小規模宅地等の特例については完全併用適用が可能となりました。

つまり、「特定居住用宅地等」は330m2まで、「特定事業用・特定同族会社事業用宅地等」は400m2まで、と合わせて最大で730m2まで適用可能です。

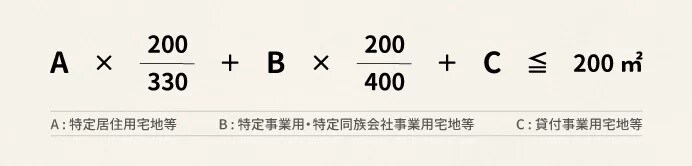

「貸付事業用宅等地」が混ざる場合の計算式

「貸付事業用宅等地」の小規模宅地等の特例を適用する場合には、限度面積の調整計算が必要となります。上記の計算式を満たしていれば、各宅地の特例適用面積を自由に選択することが可能です。

たとえば、特定居住用宅地のA宅地が330m2で貸付事業用宅地のC宅地が200m2の場合を考えてみましょう。以下のように、相続人の意思で特例を適用できる土地の限度面積は自由に決めることが可能です。

- A宅地330m2すべてに小規模宅地の特例を適用

- C宅地200㎡すべてに小規模宅地の特例を適用

- A宅地165m2、C宅地100m2に小規模宅地の特例を適用

2.64倍で簡単判定!選択適用の有利判定を簡単に行う方法

小規模宅地等の特例の適用ができる土地が複数ある場合には、一般的には最終的に相続税の納税額が最も節税できるように選択を行います。

ただ、「特定居住用宅地」は330m2まで80%減額、「貸付事業用宅地」は200m2まで50%減額と、適用面積や減額割合が異なるので、どちらが有利になるのかすぐに計算を行うのは困難です。

実際に想定される複数パターンを計算してみて評価減の金額が大きくなる宅地を選択すれば良いのですが、適用できる宅地が3つ以上あるとその計算もなかなか手間がかかってしまいます。

そこで相続税申告実務においては、少し特殊な計算式を用いて各宅地の適用優先順位を決める方法をとります。結論から申し上げると、「特定居住用宅地」の1m2単価に2.64倍したものと「貸付事業用宅地」の1m2単価を比較します。この調整計算した単価が大きいものから順番に特例を適用していけば、最終的に相続税の納税額が最も節税できます。