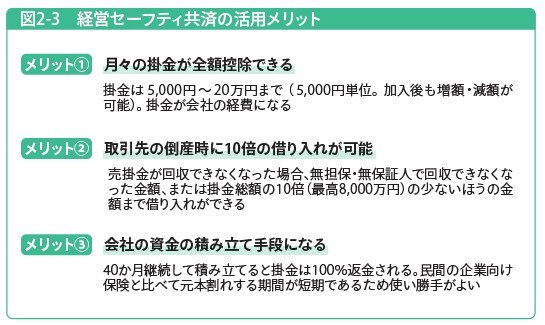

掛金は年460万円を上限に全額経費にできる

節税効果としては、月々の掛金をすべて経費にでき、その分だけ課税対象となる利益を圧縮できます。通常1年で経費にできる金額は240万円(月の掛金の上限20万円×12か月分)で、期末にまとめて経費にすることもできます。月払いと一括払いを併用すれば、最大で年460万円を経費にすることができます。

また、掛金の減額と増額はいつでも申請できます。経営セーフティ共済は積立限度額が最大800万円までと決まっているため、利益が多い期は掛金を増やして多く積み立て、利益が少ないときは掛金の最低金額である5,000円に変更すると節税効果をより高めることができます。

元本割れしない運用が可能

資金繰りの点のメリットとしては、経営セーフティ共済の掛金は自己都合で解約することができます。掛金は、12か月以上納めていれば総額の8割以上が戻り、40か月以上納めれば掛金全額が戻ります。

つまり本来の目的は取引先の倒産リスク対策ですが、その効果を得ると同時に、掛金拠出時に節税しながら、事業拡大に向けた資金を貯めたり、退職金の支払いなどに備えたりすることができるということです。

【ひとことポイント!】

退職金などの原資は800万円では足りないケースがほとんど。

企業向け保険などとの組み合わせも検討しよう!

はたけ

個人専門税理士/ビジネス系インフルエンサー

なちぼぅ★

漫画家

【注目のセミナー情報】

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【ドバイ・アブダビ不動産】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】