ひとり社長には、ケガや病気で仕事ができなくなると生活・事業共に不安定になるというリスクがあります。そこで検討したいのが「保険」の加入ですが、その際には、個人で加入する場合・法人で加入する場合の特徴や注意点について知っておくことが大切です。本記事では、『【超完全版】マンガでわかる 手取り倍増!ひとり社長の世界一ゆるい節税』(KADOKAWA)より一部抜粋して、著者のはたけ氏・なちぼぅ★氏が、ひとり社長が保険加入を考える際に知っておくべきポイントをご紹介します。

Q. 万一に備える生命保険は会社で契約したほうが得?

A.会社が契約者となる法人契約は、保険料を経費にして課税を繰り延べできる

・会社が支払う保険料のほうが経費にできる金額が大きい

・保険は事業継続や社長の家族のリスク対策になる

・保険料の払い過ぎは資金不足を招く

生命保険は、個人でかけることも法人でかけることもできる

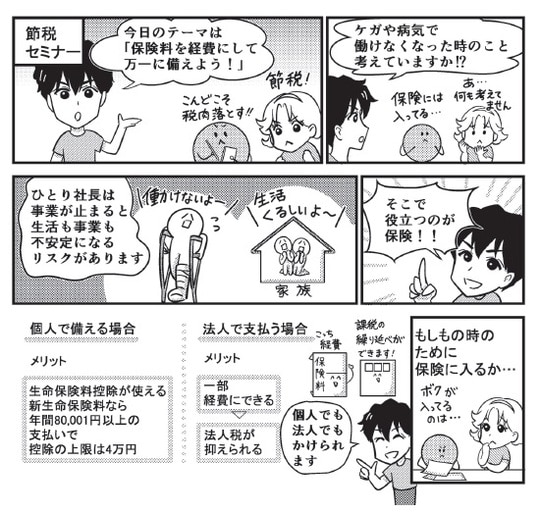

ひとり社長は、死亡したり、ケガや病気によって働けなくなったりすると事業そのものが存続できなくなるリスクがあります。また、家族がいる場合は、事業が止まることによって家族の生活が経済的に不安定になる可能性も高く、そのようなリスク対策として保険が役に立ちます。

そのようなリスクに備える生命保険は、個人でかけることも法人でかけることもできます。税金面で見ると、個人で備える場合は生命保険料控除を使うことができ、新生命保険料の場合、年間80,001円以上の支払いで、その上限は4万円です。

一方、法人として支払う保険料は保険の内容によって金額は異なりますが、経費にすることができ、その結果として法人税を抑えることができます。

個人で加入する保険も法人として加入する保険も基本的な仕組みは同じです。個人保険は個人が保険会社と契約し、保険金を個人が受け取ります。

一方の法人保険は、会社の社長や役員が被保険者として会社が保険会社と契約し、保険金は個人が受け取るか、会社が受け取って被保険者または被保険者の家族が受け取ります。

保険金の受け渡しなどについての規程を作っておけば、死亡退職金や弔慰金として社長の家族に有利に渡すことができます。

保険金には受け取るときの控除があり、社長の死亡時に家族が財産を受け取る場合は、預金などとして受け取るよりも死亡保険金として受け取るほうが非課税で受け取れる金額が大きくなります。

個人専門税理士/ビジネス系インフルエンサー

1981年生まれ。個人専門税理士。ビジネス系インフルエンサー。Xのフォロワーは11.7万人を突破(2024年6月時点)。2008年に税理士登録の要件を満たしていたものの、サラリーマンとして10年以上の時を過ごす。その後、リモートワークの浸透とともに、今後の生き方を考えるようになり、40歳にして後悔しない人生を送ることを決意。2022年に税理士登録して独立開業。

開業を機に始めたSNSで、インボイス制度や電子帳簿保存法などを漫画で分かりやすく解説した発信が大反響を呼ぶ。現在は、千葉に拠点を置き、ひとり社長・個人事業主・フリーランス・副業している会社員の税務コンサルタントとして活動中。夜間や土日祝日も含め、365日対応可能な日本でも数少ない税理士事務所を運営している。

「個人の生活を豊かにする」をモットーに、毎日、節税・最新税制に関する情報を発信している。愛読書は『ドラゴンボール』。好きな食べ物はアイスクリーム。

著者プロフィール詳細

連載記事一覧

連載ひとり社長・フリーランス・副業会社員など「税金で損をしたくない人」必読!

漫画家

1983年生まれ。漫画家。介護離職して2年。「人生このままおわるのかな」と思いを馳せて訪れた摩周湖の湖面と空の美しさに「絵を描きたい」と心が動く。残りの人生は子どものころから抱いていた「漫画家になって本を出す」という夢を叶えるべく、漫画を描き始める。開業して1年弱で100点近くのイラストや漫画を制作。産むか産まないか悩む妊産婦さん向け小冊子漫画を制作。

分かりにくいことを漫画で分かりやすく伝えることが得意。人から好かれるキャラクター作りと綺麗な配色づかいが好評。好きな食べ物は明治北海道十勝カマンベールチーズ。

著者プロフィール詳細

連載記事一覧

連載ひとり社長・フリーランス・副業会社員など「税金で損をしたくない人」必読!