日本と中国のあいだにある「3つ」の類似性

日中バブルの背景にある、「米国ドル」の垂れ流し

日本の過去と現在の中国には3つの顕著な類似性がある。

第1のもっとも大事な類似性は、日中の顕著な経済発展とバブル形成の根本に米国のドル垂れ流しとその結果としての対外経常黒字の急増があったことである。

第2に日本も中国もこの巨額の余剰資金を国内需要喚起に回すことに失敗し、不動産バブルを引き起こした。

第3に米国は日本と中国が浴したこの国際分業上の優位性を突然奪い去った。日本に対しては日本バッシング、超円高で、中国に対しては関税引き上げ、輸出規制などで。

日中の経済発展とバブルの生成はまったく自生的なものではなく、根本は米国主導の国際通貨体制に起因するとの理解が重要である。つまり1971年のニクソンショックによりドルが金の縛りを脱したことにより、米国は対外債務を激増させ、まず日本からそして最後には中国から巨額の輸入を行った。

それは日本や中国の経済発展の原動力となったが、日中において大幅な対外黒字、巨額の余剰資金をもたらした。

「ニクソンショック」がもたらした米国の巨額債務

ニクソンショックとはドル金交換の停止である。基軸通貨ドルは金の裏付けが失われたことで、当初はドル大暴落の懸念が語られた。しかしドル散布が大規模に行われたにしては、ドルの価値は下落しなかった。

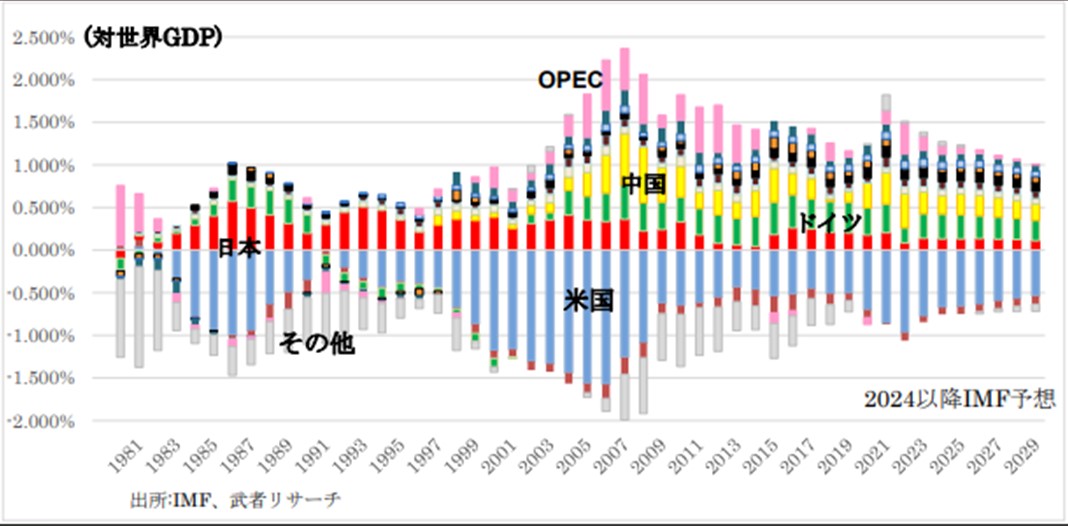

[図表1]は世界のGDPに対する主要国の経常収支比の推移であるが、米国だけが唯一最大の債務国として一手に対外債務を積み上げてきたことが明瞭である。

米国は1980~1990年代には日本の、2005年以降は中国の巨額の対米貿易黒字を指摘し通貨の割安さを非難したが、自身の赤字削減の努力はなされなかった。これはドル基軸通貨体制の下での変動相場制が、米国の不均衡是正にはまったく役立たなかったことを物語る。

米覇権の特権、成長通貨の供給=債務の累増

変動相場とは不均衡是正のメカニズムを内包しているゆえにフェアであると信じられている。

貿易赤字国の通貨は安くなることで赤字が減る、黒字国通貨は強くなることで黒字が減るというメカニズム正当性を人々は受け入れた。赤字国は通貨安になることで、輸入物価が上昇し輸入が減る、また通貨安で競争力が強まることで輸出が増えるという理屈である(黒字国は逆)。

これを根拠として、米国は為替操作の疑いがある主要貿易相手国を監視し、時には制裁を加えてきた。

かつて日本や中国は急激な通貨高を回避するための外貨介入により、米国国債保有を積み上げたが、米国主導の国際世論はそれを為替操作、ダーティフロートと非難した。

しかし過去40年間の歴史的事実は、この論理は米国だけには適用されてこなかったことを示している。本来であれば大赤字国の米国の通貨ドルは急落し、米国の輸入物価が急騰することで輸入に歯止めがかけられなければならなかったが、ドルの下落は限定的で米国の輸入のブレーキにはならなかった。

その結果米国の経常収支赤字は増加し続け、ニクソンショック後50年を経て、世界には巨額の対米債権と、米国の巨額の対外債務が積みあがった。これこそが米国による世界に対する成長通貨ドルの供給そのものであった。