株価は力強く上昇…「日本大回復時代」の幕開け

日本が長期経済停滞を脱し「大回復時代」に入っていることはほぼ明らかである。それは資本主義において経済動向の最も早い先行指標である株価の力強い上昇から確認できる。

日本経済の“エンジン”=「企業収益」が回復を主導

この回復を主導しているのは、企業収益である。

不良債権の償却などの特別損失を差し引いた本当の企業収益は、企業による税務申告所得で計測できるが、企業収益は1990年度の43兆円をピークに急低下し、2000年には2兆円とピーク比20分の1に落ち込んだが、2022年には50兆円、2023年には57.5兆円(武者リサーチによる推定)と急伸している。

企業における価値創造が経済を前に進めるエンジンであるが、そのエンジンが堅牢であることが、日本経済の展望を明るくしている。

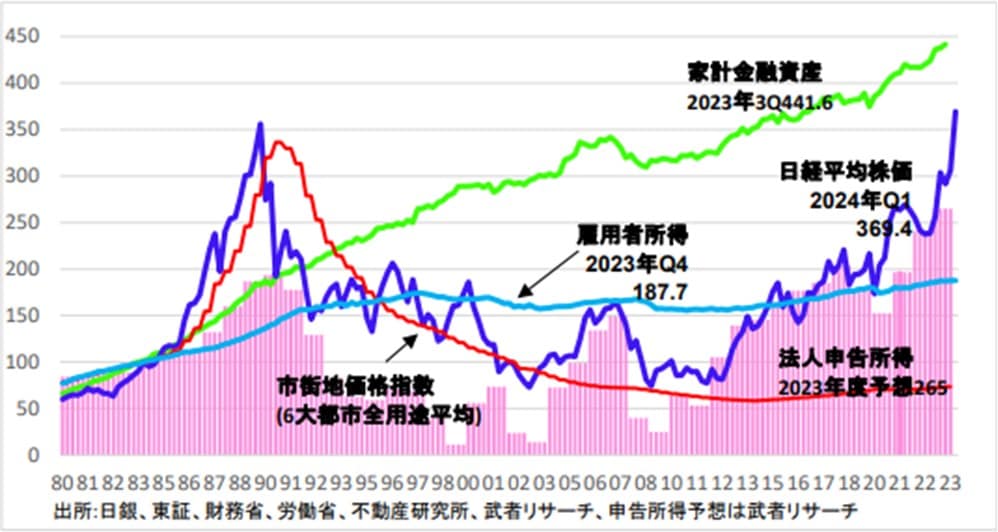

[図表1]によって5つの指標を概観すると、株価とともにいち早く企業利益が力強く回復、拡大していること、労働賃金(=雇用者所得)や地価の回復が遅れていることがわかる。

好調な企業収益の成果がトリクルダウンすることで、賃金や消費、設備投資の拡大を引き起こしていくだろう。

企業利益復活を支える「内部要因」と「外部要因」

日本企業利益復活を支えているのは、①日本企業の努力と政府の改革政策など主体的条件、及び②米中対立により日本での供給力強化を望む米国がもたらした超円安、半導体ブームという外部環境の改善、の2つである。

内部要因…海外企業の買収、コスト削減、「コーポレートガバナンス」の改革

日本の企業利益は米国による日本たたきと超円高、日本企業のバブルに胡坐をかいた放漫経営により、地獄に突き落とされたが、そこから顕著に立ち直った。円高に対応し海外に工場をシフトさせた。

また強い円を活用して海外企業を買収しグローバルプレーヤーに脱皮した。さらに国内でのコスト削減を、リストラ・機械化、そして人件費の抑制などにより徹底させた。また集中と選択などビジネスモデルを徹底的に改変し再構築した。

さらにアベノミクスの一環としてのコーポレートガバナンスの改革が2015年ごろから進展し、企業経営の羅針盤として資本主義的メルクマールである資本コストを凌駕する資本リターンの追求が定着し、財務効率が大きく改善された。

外部要因…米中対立と円安への大旋回

外部条件のもっとも重要な変化は米国による対日姿勢の急旋回である。米国は冷戦終結以降、産業競争力を著しく強め半導体・エレクトロニクス、自動車などの基幹産業で米国企業を打ち負かしつつあった日本を脅威と考え、日本たたきを始めた。貿易摩擦と超円高がその手段になった。

たとえば日米半導体協定では米国は日本企業に対して全半導体購入額の2割を米国製品にするという通商ルールを逸脱した割り当てを求めたが、日本はそれに従うしかなかった。

日本円は1900年から2010年にかけて、通貨の実力である購買力平価を恒常的に3割以上、ピークの1995年には2倍まで引き上げられ、日本企業のコスト競争力は著しく損なわれた。日本に集中していたハイテク製造業の産業集積は、韓国、台湾、香港そして中国にシフトした。

日本の産業競争力を世界半導体生産シェアで垣間見ると、1990年世界半導体シェアの5割を担っていた日本は、2013年以降は1割以下まで低下した。

工場も雇用も資本もコストが高くなった日本から海外に流出し、日本経済は空洞化した。円高で世界一高コストとなった日本企業は賃金抑制をすすめ、日本では世界で唯一30年間実質賃金が横ばいになり、デフレが定着した。