著しい預金依存から抜け出して「株式資本主義」にシフト

日本株の異常割安=“負のバブル”はいまだ続く

日本の株価は著しく割安なので、今後さらに上昇していくことはほぼ確実である。日本の株式のバリュエーションは著しく割安である。

株価のもっともピュアで正確な物差しは国債利回りとの比較であるが、日本株式は現在株式益回り6%、国債利回り1%と国債に比して著しく大きなリターンを提供している。

1990年の日本のバブル時の両者が株式益回り2%、長期金利8%であったことと比較すると、天と地の逆転が起こっていることがわかる。1990年は株価が著しく割高(=正のバブル)であったのに対して、現状は著しく割安(=負のバブル)状態にあることがわかる。

著しい「預金依存」から株投信へ…怒涛の資金シフトで株高が加速

しかしながら日本家計の資産配分は著しく非理性的である。日本と米国の家計金融資産の配分を比較すると、日本の著しい預金依存が明らかである。

日本では年金保険を除く金融資産の73%が利息ほぼゼロの預貯金に眠っている。他方配当だけで2%、内部留保を含めれば6%のリターンがある株式と投資信託は20%のウェイトに過ぎず、非理性的配分といえる。

ちなみに米国は株・投信が72%、現預金は18%とまったく逆の構成になっており、米国家計は株高により大きな資産形成を続けている。

米国家計の純資産はリーマンショック(GFC)直後の2009年の59兆ドルから2023年末には156兆ドルと14年間で97兆ドル(対GDP比3.5倍)という巨額の資産形成を実現し、それが堅調な消費をもたらしている。

日本でも、岸田政権による個人株式投資の減税枠の拡大(NISA改革)がきっかけになり今後現預金から株投信へと、怒涛の資金シフトが起こり、株高を加速させるだろう。

株価上昇で経済を支える「株式資本主義」の時代へ

予想されるこれからの日本の株高は、米国流の株式資本主義の時代に、日本も向かっていることを示唆する。米国では株価上昇が経済拡大の最大の推進力という、株式資本主義の時代に入っている。

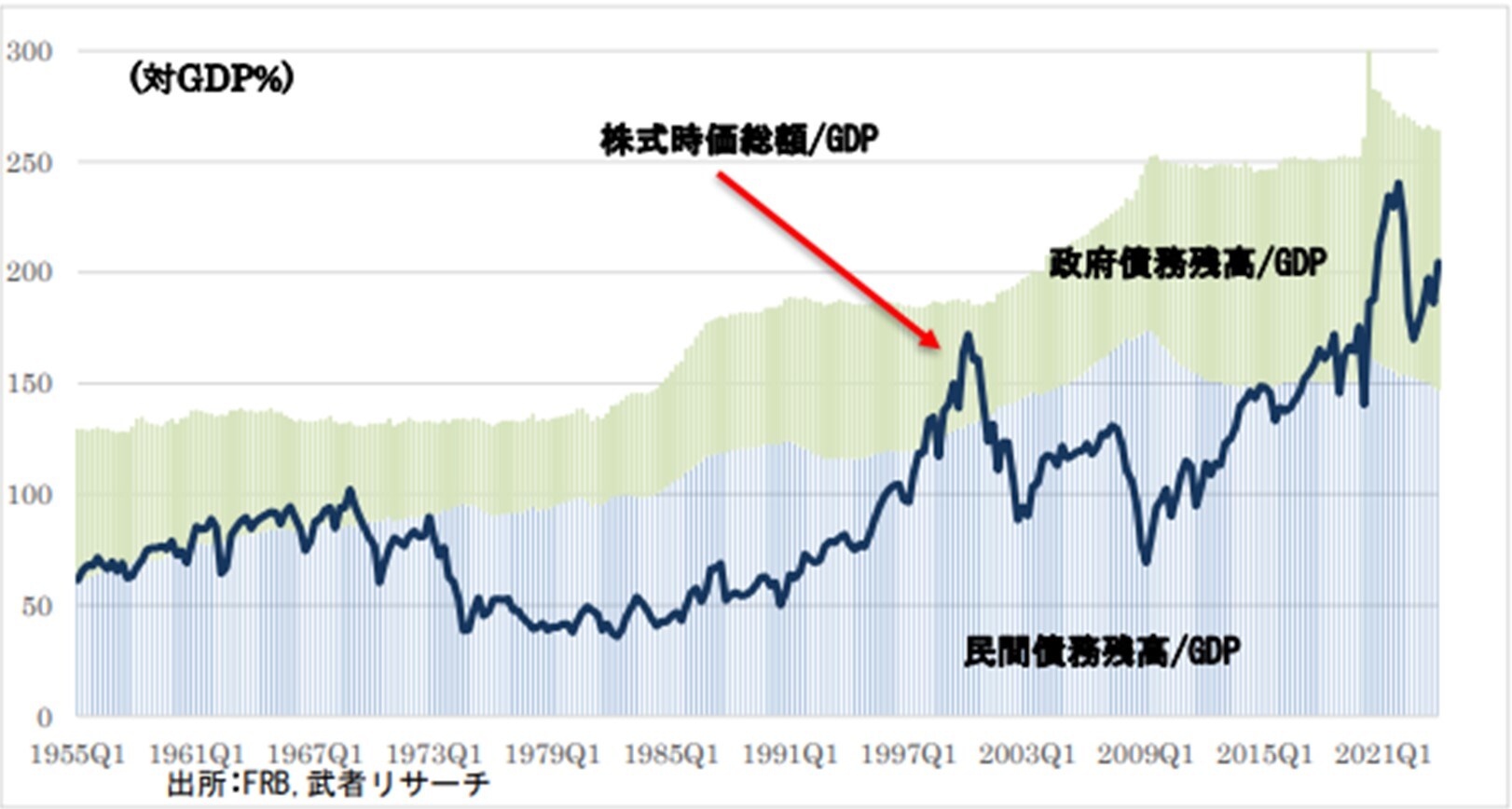

[図表3]は米国の経済の3大推進力、民間信用、公的信用、株式信用(=株式時価総額)の推移であるが、リーマンショック(GFC)以降の過去15年間、米国では民間・公的ともに債務の増加は完全にストップした。つまり銀行部門において新規信用創造はまったく起こらなかったのである。それを補完したのが株価の著しい上昇、株価対GDP比率の上昇である。

株価/GDP比率(いわゆるバフェット指数)は2009年の69%から2023年末には205%となっている。いわば信用=需要創造の手段が、株式にシフトしたのである。

他方米国企業は収益のほぼ8割を配当と自社株買いによって株主に還元するという新たなマネーフローが定着した。かつて家計の貯蓄余剰が預金増となって銀行に吸収され、それが銀行融資となってマネーを循環させるというパターンであったものが、まったく変わったのである。

この企業による余剰の株式還元→株価上昇と家計における資産所得(値上がり益+配当収入)の増加が家計消費を支える、というものが、いま登場した米国の株式資本主義である。

日本でもコーポレートガバナンス改革と資本効率が低い企業に対する政府・東証の是正要求が、自社株買いや配当増額を推し進めている。いま4割にとどまっている日本の株主還元比率が5~6割へと高まっているだろう。

このようにして株価上昇で経済を支えるという株式資本主義の時代に日本も入っていくだろう。