利息の設定をせずにした金銭の貸し借り

通常金銭の貸借を行う場合には、借り手は貸し手に元本に係る利息を支払わなければなりません。しかし、その金銭の貸借が親子間で行われた場合には通常利息を取るケースは少ないと思います。通常その本来支払うべき利息が少額である場合には強いて課税しない旨の通達が国税庁から出ていますので基本的には問題ございませんが、貸付金があまりにも高額である場合には注意が必要です。

もし貸付金に通常の割合でかけた利息が贈与税の基礎控除額である年額110万円を超える場合には、みなし贈与の課税対象となる可能性がありますので税理士等の専門家に相談しましょう。

登記にまつわるみなし贈与

◆親子が共有登記で不動産を購入した場合

親子でマイホームを購入する際、購入資金を親子でそれぞれ持ち出すケースがあります。しかし、実際の購入資金の負担割合と所有権登記の持分割合が異なる場合には、みなし贈与の対象となることがあります。

下記のケースからイメージしていきましょう。

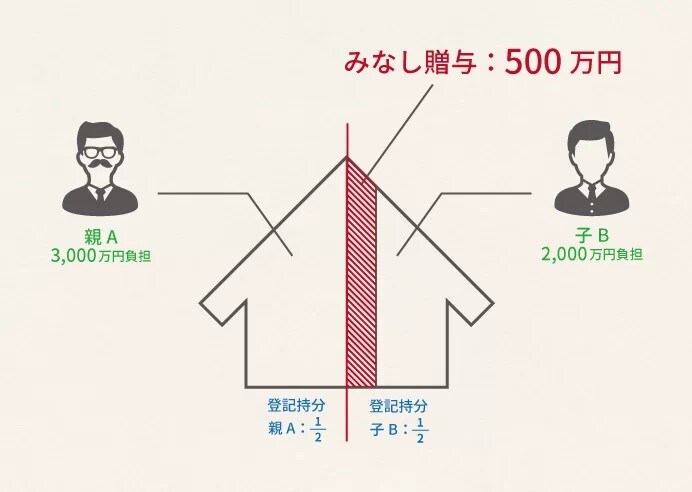

<ケース>

親Aと子Bは5,000万円でマイホームを購入した。購入費用の負担割合は、親Aが3,000万円、子Bが2,000万円とした。しかし、所有権の登記は親Aと子Bの持分をそれぞれ2分の1とした。

このとき、子Bの所有権は登記持分の2分の1ですから、5,000万円の2分の1で、2,500万円となります。しかし、購入のため子Bが負担した金額は2,000万円ですので、差額の500万円は、親Aから子Bへ贈与があったものとみなします。

贈与税の問題を避けるためには、所有権登記の持分割合を親Aが5分の3、子Bが5分の2としておけば問題ありません。もしなんらかの事情等で持分割合を2分の1ずつにする場合には、差額分の500万円につきましては親から子へ金銭の貸付を行ったという事にすれば持分割合を2分の1ずつにすることは可能です。

具体的な方法としては、不動産の登記を行う前に500万円の貸付について利息や返済方法を定めた金銭消費貸借契約を結びます。さらに返済の履歴を残すために返済は銀行振り込みにすることが望ましいです。

◆対価の支払いをせずにした名義変更

上記の取引と似たものとして不動産や株式の名義の変更があります。不動産や有価証券の名義を無償で変更した場合、名義が自分のものになった人は何の対価も支払わずに財産が自分のものになっていますので、名義変更された財産の時価が贈与とみなされて贈与税の対象となります。

たとえば3,000万円の上場株式を父から子へ無償で名義変更すると、容易に相続税の課税逃れができてしまいます。そうならないように、無償の名義変更もみなし贈与の対象となっています。