7年分の贈与が無効に? 生前贈与の新ルールとは

2024年1月1日以降に行う贈与から、生前贈与に関するルールが変わりました。メディアでも多く取り上げられていたので、ご存じの方も多いでしょう。

今回の改正は「増税」の部分がクローズアップされる傾向があり「これから生前贈与は相続税対策として使えないのか」と思われた方もいると思います。ですが、実はその認識は間違っています。正しい方法で適切に対策ができれば、むしろ今までよりも節税しやすくなるのです。

そこで、この税制改正で相続税と贈与税がどう変わったのか、またどのような方法で対策をすれば今よりもさらに節税できるのかを説明します。これらをきちんと実行することで、数百万円や数千万円節税することも可能です。

今回の改正で変わったのは大きく次の2点です。

①生前贈与の加算期間が3年から7年へ

②相続時精算課税制度に毎年110万円の非課税枠が新設

これら二つを軸に詳しく説明します。

まずは、「7年内加算」についてです。 2024年1月1日以降に行う贈与から、亡くなる直前7年間の贈与は無効となります。これまでは3年内加算でしたが、この期間が7年へと延長されたのです。7年内加算を押さえるにあたっては、改正前の3年内加算のルールを押さえる必要があります。

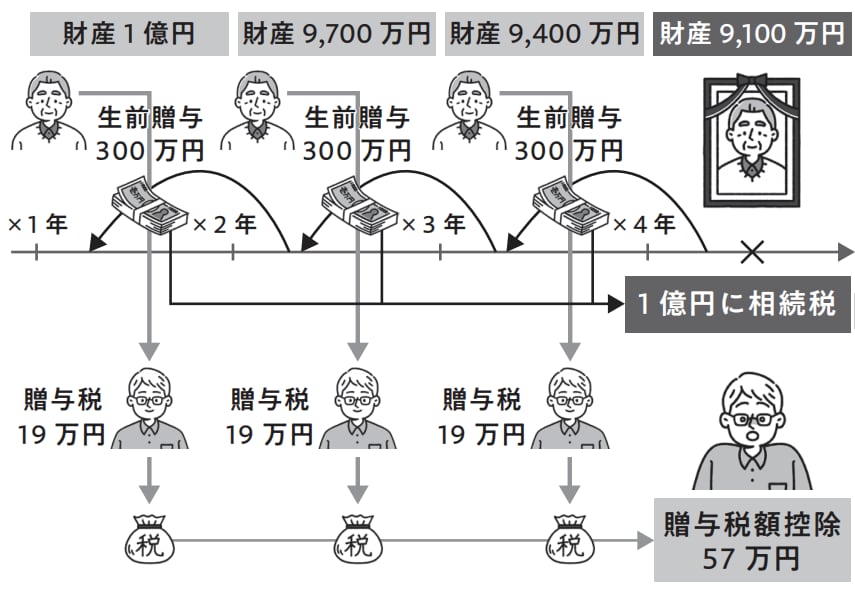

3年内加算とは、亡くなる直前3年分の贈与は全て無効にしますよという制度です。コツコツ贈与してきても、3年分は無効とされてしまうのです。例えば亡くなる3年前に1億円ある方が、毎年300万円ずつ子供へ生前贈与していたとします。300万円贈与すると、19万円の贈与税がかかります。

そして亡くなる頃には、1億円から900万円(300万円×3年分)を引いた900万円が手元に残ります。通常は亡くなる際に持っていた9,100万円に対し相続税を支払えばいいですが、3年分の贈与は全て相続税の計算に戻さなければならない決まりになっています。

一方で支払った贈与税57万円(19万円×3年分)は支払う相続税から控除される流れとなっていますので、二重課税にはなりません。結果的に生前贈与をしてもしなくても、相続税は変わらなかったということです。これが現行の3年内加算の制度です(図1を参照)。

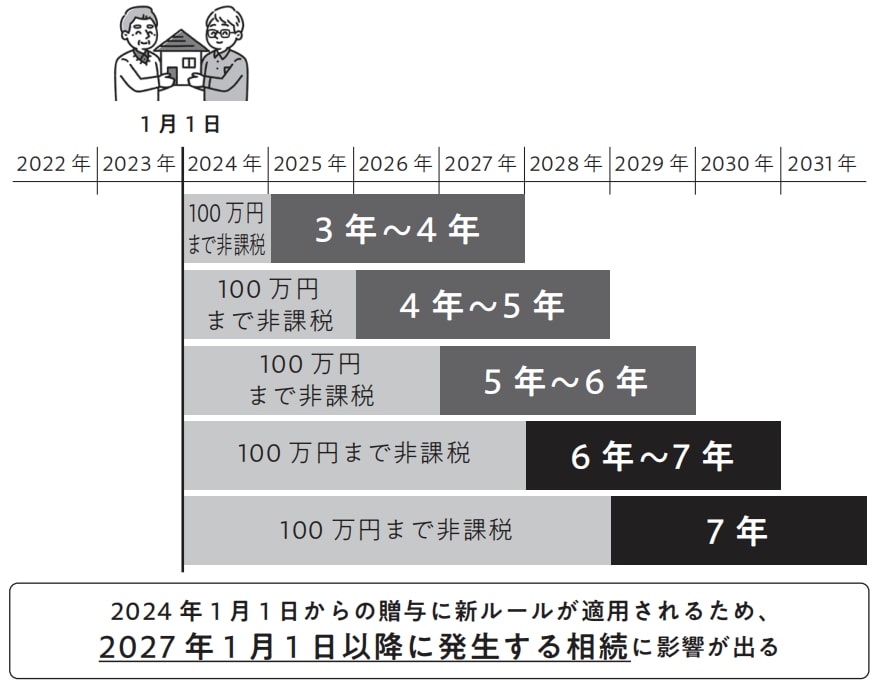

生前贈与の無効期間が3年から7年へと延長されますが、これまで行ってきた贈与が遡って無効になるわけではありません。どのような流れになるかを見ていきましょう(図2を参照)。

まず結論は、2024年以降の贈与が7年内加算の対象となります。改正の影響が初めて出るのは、2027年以降に亡くなる方です。

例えば、2027年7月1日に亡くなる場合は、2024年1月1日から亡くなる日までの約3年6ヵ月の期間にされた贈与を、相続税の計算に戻さなければなりません。改正前であれば3年分(2024年7月1日~2027年7月1日)の贈与のみが対象でしたが、これが2024年1月1日以降となり改正の影響が出るのです。よって2027年中に亡くなる場合は3~4年間の加算となります。

同じように2028年に亡くなる場合は4~5年内加算、2029年は5~6年内加算、2030年は6~7年内加算と増えていき、最終的に2031年以降に亡くなる場合に7年間加算されます。よって2024年1月1日に行った贈与は、2031年1月2日以降まで存命だった場合に初めて日の目を見ることになります。生前贈与をして7年経過して初めて相続税の計算に加算せずに済むのです。

ちなみに図2にあるうすいグレーの「100万円まで非課税」の部分は、2027年に亡くなる場合は0~1年間のように、これまでの3年内加算からはみ出た部分を指します。この期間に贈与した額の合計額から100万円を控除できることになっています。ただし毎年100万円ではなく、合計額から100万円控除できるだけなのでご注意ください。

生前贈与は“孫”を優先すると得

法改正後も、生前贈与は孫へ優先的に行うと得です。なぜなら孫は7年内加算から除外されるからです。生前贈与が亡くなる直前の7年分が無効となってしまうわけですが、実は対象外となる場合もあります。7年内加算の対象者は、「相続もしくは遺言で財産をもらう人」と定義されています。言い換えると、7年内加算は亡くなって財産を引き継ぐ方が対象です。財産を引き継ぐのは、基本的に相続人であるため孫は除外されるというわけです。

ただし次の4つのケースに当てはまると、孫であっても7年内加算の対象となります。

①孫の親(祖父母から見たら子供) が先に亡くなっている

②祖父母が孫を養子にしている

③孫が遺言で財産をもらう

④孫が生命保険を受け取る

これら4つのケースは、「相続もしくは遺言で財産をもらう」に該当するため、孫であっても7年内加算の対象となるのでご注意ください。

大田 貴広

税理士

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較