2.積立投資と一括投資のリターン

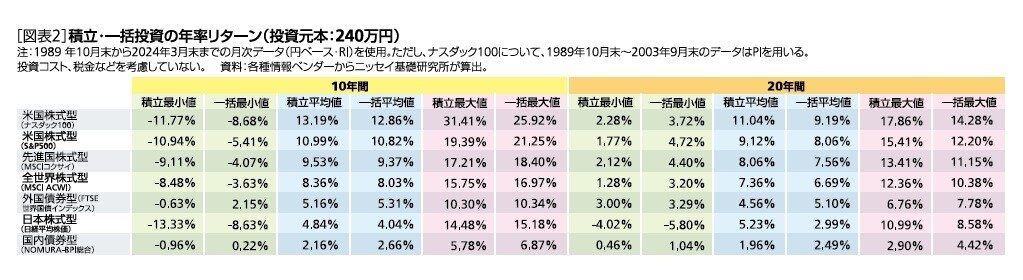

続いて元本投入の金額と投入タイミングの影響を考慮できる内部収益率で年率リターンを確認してみよう(図表2)。

最初に株式型の平均値に着目してみると、すべての平均値のリターンが高水準のプラスで、投資期間にかかわらず積立投資の方が一括投資よりもリターンが高くなっている。ただし、その差は小さい。

最小値と最大値については、投資期間が長く、リターンが安定してくる20年の投資期間だと、一括投資の方が最小値でのリターンが積立投資より高く、最大値では積立投資より低くなる傾向にある。

しかし、結論としては、積立投資と一括投資のリターン、どちらが高くなるかは市況によるのだが、両者のリターンに大きな違いはないと言えよう。

実のところ、投資方法より投資対象の選択の方が重要と言える。国内債券型の年率利回りが平均で2%程度にすぎないのに対して、米国株式型(ナスダック100、S&P500)、先進国株式型、全世界株式型の年率利回りは平均で6%~13%もある。

【図表2】積立・一括投資の年率リターン(投資元本:240万円)