給与計算の方法

(1)所得税と住民税の減税方法の違い

定額減税の仕組みが理解できたところで、具体的な給与計算のやり方を解説していきますが、所得税3万円分と住民税1万円分で給与から減税していく方法が全然違いますので、まずその違いを解説していきます。

①所得税1人3万円分の減税方法:

所得税1人3万円分については、令和6年6月1日以降に支払われる給与や賞与から差し引かれる源泉徴収税額から減額(控除)されていきます。この差し引いていく事務作業のことを月次減税事務といいます。

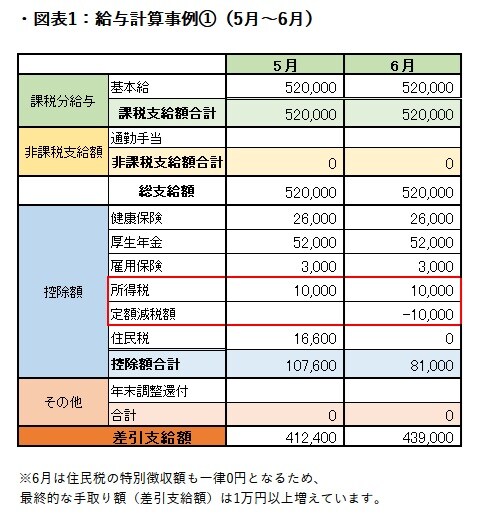

例えば、先ほど例に挙げた4人家族の世帯主の給与が月額52万円で、5月まで毎月の給与から源泉徴収税額がちょうど1万円差し引かれていたとしましょう。

所得税の定額減税額は12万円(3万円×4人)であるため、まず6月に支給される給与から差し引かれるはずの源泉徴収税額1万円が全額控除されます。その結果、源泉徴収税額が0円となり、手取りが1万円増えることになります(図表1)。

同じように7月~11月に支給される給与からも1万円ずつ源泉徴収税額が控除されていきますが、賞与がなければ全部で6万円(1万円×6ヵ月)しか控除できないため、控除しきれなかった部分は12月の年末調整で控除されます。

この年末調整の事務作業を年調減税事務といい、年末調整でも控除しきれなかった金額は源泉徴収票に記載され、最終的に自治体から給付されることになりますが、年調減税事務のやり方はまた別の機会に解説します。

②住民税1人1万円分の減税方法:

一方で、住民税1人1万円分については、令和6年6月の給与から差し引かれる住民税額は一律0円として、令和6年7月~令和7年5月の残り11ヵ月で、定額減税額を差し引いた後の住民税額を特別徴収していきます。

所得税のように、令和6年6月以降の給与から差し引かれる住民税額を毎月減額していくような方法ではありません。

例えば、先ほど例に挙げた4人家族の住民税の年税額が毎年20万円だとすると、例年であれば20万円を12ヵ月で割ったおよそ16,600円が、6月~5月の12ヵ月分の給与から特別徴収されるはずです。

しかし、令和6年度分の住民税については、定額減税額が4万円(1万円×4人)あるため、年間の特別徴収額は年税額20万円から4万円を差し引いた16万円となります。

そして、16万円を11ヵ月で割った14,500円を、令和6年7月~令和7年5月の11ヵ月で特別徴収していくことになります(端数調整のため、最初の7月のみ特別徴収額が15,000円になります。図表2)。

このように、所得税と住民税で減税していく方法が全然違ってややこしいですが、住民税の方は自治体で計算してもらえるため、計算方法を覚える必要はありません。

給与計算上は、いつも通り自治体から届く特別徴収額決定通知書のとおりに、給与から特別徴収していけばよいだけです。

したがって給与計算で大変な作業は、所得税を減税していく月次減税事務の方です。扶養家族の人数の確認や、控除した定額減税額の管理などを自社で行わなければならないため、以下それぞれの方法を具体的に解説していきます。

(2)扶養家族の人数の確認方法

①扶養控除等申告書の確認:

定額減税額を調べるために、まず扶養家族の人数を確認する必要がありますが、これは令和6年分の扶養控除等申告書をもとに行います。

月次減税の対象者は、令和6年6月1日時点で勤務している人のうち、扶養控除等申告書を提出しており、甲欄で源泉徴収税額が計算される人のみです。扶養控除等申告書を提出していない、乙欄や丙欄で計算される人や、6月2日以降に入社した人については月次減税は不要です。

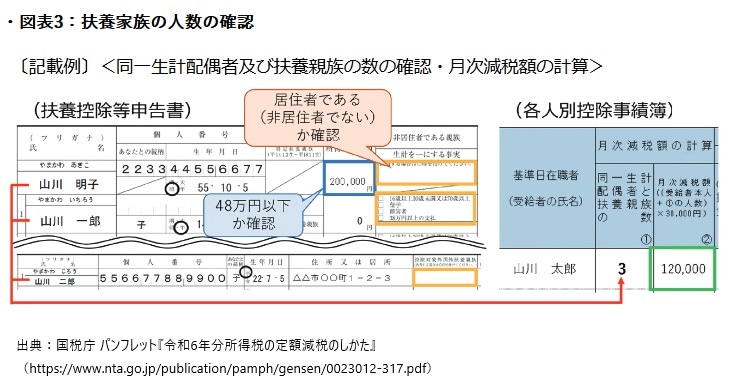

上述のとおり定額減税の対象になる扶養家族(同一生計配偶者+扶養親族)と、扶養控除等申告書に記載されている源泉控除対象配偶者や控除対象扶養親族では範囲が違いますので、単純に記載されている人数を数えたらいいだけではなくて、「令和6年中の所得の見積額」と「非居住者である親族」の欄も確認しなければなりません(図表3)。

まずは「A源泉控除対象配偶者」については、「令和6年中の所得の見積額」(図表3の青枠の部分)の金額が48万円以下で、「非居住者である親族」の欄(図表3の黄枠の部分)が空欄であれば、扶養家族としてカウントすることができます。(A源泉控除対象配偶者は所得の見積額が95万円以下の配偶者のことをいうので、ここに名前が載っているからといって必ず定額減税が受けられるとは限らないため注意してください。)

次に「B控除対象扶養親族(16歳以上)」と「16歳未満の扶養親族」については、「非居住者である親族」と「控除対象外国外扶養親族」の欄(図表3の黄枠の部分)が空欄であれば扶養家族としてカウントしてください。(「令和6年中の所得の見積額」は確実に48万円以下なので確認不要です。)

上の図表3では、配偶者は所得が20万円と48万円以下で、全員非居住者ではないので、3人とも扶養家族としてカウントできます。扶養家族が3人とわかったら、右側の各人別控除事績簿に3人と打ち込めば、月次減税額12万円(3万円×本人含めた4人)が自動計算されるのですが、各人別控除事績簿の使い方については後ほど詳しく説明します。

②扶養控除等申告書に記載されていない扶養家族の確認:

やっかいなのは定額減税の対象となる扶養家族が、扶養控除等申告書に記載されていないケースが主に2つあることです。

1つ目は、所得が48万円以下の同一生計配偶者がいるのに、世帯主の所得が900万円(給与収入のみなら年収1,095万円、子育て世帯等なら年収1,110万円)を超えるため配偶者控除等が満額受けられず、A源泉控除対象配偶者に名前が記載されていないケースです。

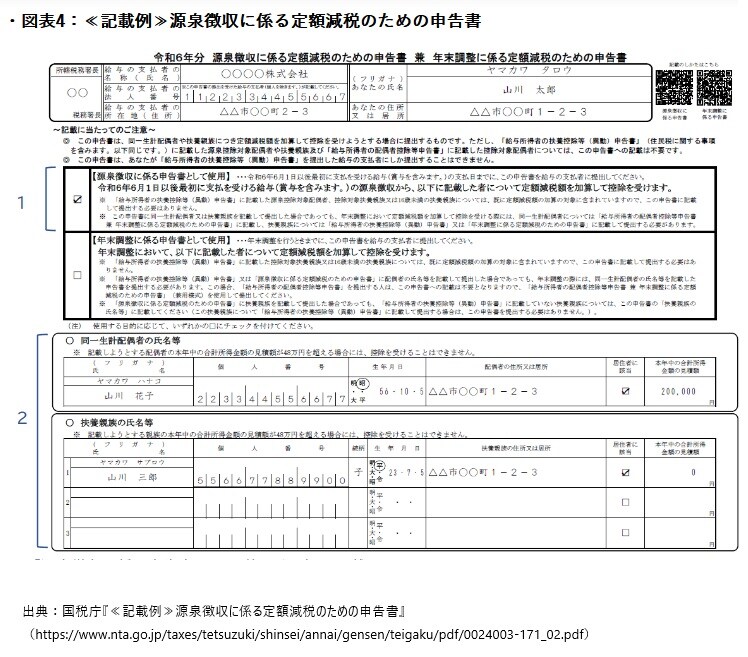

この場合は扶養控除等申告書に記載しようがないので、「源泉徴収に係る定額減税のための申告書」という書類を別途提出してもらわなければなりません(図表4)。

2つ目のケースは、16歳未満の扶養親族を扶養控除等申告書に記載できていないケースです。

16歳未満は扶養控除が受けられないため、書き忘れても年末調整に特に影響はないこともあり、書かなくていいと思っている人も少なくありません。

この場合、扶養控除等申告書に16歳未満の扶養親族を記載して再提出してもらえば済む話ですが、上記の記載例のように、定額減税のための申告書の「扶養親族の氏名等」の欄に記載することによっても月次減税が受けられます。

(※ただし、年末調整のときにも定額減税のための申告書を提出する必要があるため、扶養控除等申告書を再提出する方がスムーズです。)

この定額減税のための申告書を従業員に配布する際に、

「16歳未満の扶養親族を扶養控除等申告書に書き忘れてないですか?」

「所得が900万円を超える人は、同一生計配偶者はいないですか?」

とアナウンスしてあげれば、扶養家族を抜け漏れなく把握できるでしょう。

なお、月次減税額は、最初の月次減税事務までに提出された扶養控除等申告書や定額減税のための申告書から計算します。その後扶養家族が増減しても再計算はせず、年末調整で調整してください。

(3)定額減税額(月次減税額)の管理方法

扶養家族の人数が確認できたら、定額減税額の合計金額はいくらなのか? 6月の給与からいくら減税(控除)して、あといくら控除できるのか?などを管理していかなければなりません。

これらは、下記の国税庁ホームページからダウンロードできる「各人別控除事績簿」というExcelシートを使えば簡単に管理できます。

(※各人別控除事績簿の作成義務はないので、給与計算ソフトなどで管理できるのであればそれでも構いません。)

----------------------------------

【国税庁HP:様式・記載例】(各人別控除事績簿)

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

----------------------------------

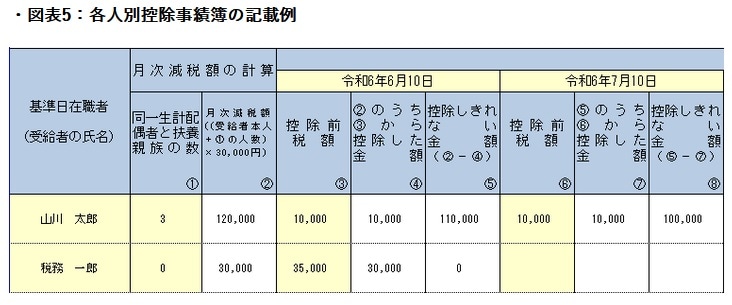

図表3で一部解説しましたが、扶養家族が3人いる一行目の山川太郎さんの場合、①に扶養家族の人数を3人と入力すれば、②に月次減税額の合計額12万円(3万円×本人含めた4人)が自動計算されます。

そして6/10に支給する給与の所得税額(控除前税額)③が1万円だとしたら、そこから月次減税額12万円のうち1万円が控除できるため、④の控除した金額に1万円と表示され、残り11万円が控除しきれない金額⑤に表示されます。

翌月7月以降も同じ作業の繰り返しで、7月の所得税額(控除前税額)⑥が1万円だとしたら、月次減税額残り11万円のうち、1万円が⑦で控除されて、控除しきれない金額⑧が10万円残ります。

また、二行目の税務一郎さんのように、扶養家族の数①が0人で月次減税額②が3万円しかなく、6月の所得税額(控除前税額)③が35,000円もあれば、6月で3万円全額控除できるため、④控除した金額は3万円、⑤控除しきれない金額は0円となり、7月以降の月次減税の計算は不要になります。

(4)給与明細の記載方法

次に定額減税額を給与明細に記載する方法ですが、これは下記の国税庁記載例のとおり、「定額減税額XX円」などと表示すればいいだけです。

定額減税を控除する前の所得税額(源泉徴収税額)とは別表示しないといけない点だけ注意しましょう(図表6)。

実際に給与明細を作成してみたところ、下記の記載例②のように、所得税と同じ「控除」項目でマイナス表示するのか、年末調整還付のような「その他」項目でプラス表示するのか迷いましたが、どちらの方法でも問題ないと思います(図表7)。

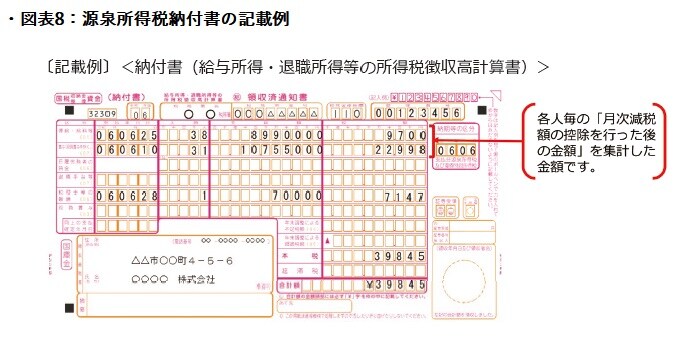

(5)源泉所得税の納付書の記載方法

最後に源泉所得税の納付書(所得税徴収高計算書)の書き方ですが、下記の記載例の赤いかっこ書きのとおり、月次減税額を控除した後の金額を集計して納税すればよいそうです。

給与明細と違って、控除前の所得税額と定額減税額を別々に書くような作業は必要ありません(図表8)。