夫が突然死…専業主婦の妻、呆然

50代、未成年の2人の子どもを抱える専業主婦です。会社員の夫が急死してしまい、途方に暮れています。財産は、持ち家とわずかの預貯金のみです。これからどうやって生きていけばいいのでしょうか。どれくらい相続税がかかるのか、また、遺族年金はどうなるのか、大まかな範囲で結構なので教えてください。何もわからず、パニックになりそうです。

50代専業主婦(東京都八王子市)

自宅不動産…特例の活用で、ほとんどの場合住み続けられる

相続によって妻が自宅を承継する場合、相続税負担が重すぎると、住み続けることが困難になってしまいます。そこで、相続税負担を軽減するために「小規模宅地等の特例」を適用することができ、適用されれば、宅地用の土地330m2までの部分の評価額を80%下げることができます。

この特例の適用要件ですが、配偶者が取得する場合には、なにも要件はなく、必ず適用することができます。一方、同居親族が取得した場合には、申告期限まで住み続け、所有し続けることが要件となります。また、配偶者や同居親族がおらず、持ち家のない親族(「家なき子」)が取得した場合にも、適用することができます。

公的年金…「遺族基礎年金」と「遺族厚生年金」とは?

夫を亡くした妻が受け取ることができるのは、遺族基礎年金と遺族厚生年金です。

●遺族基礎年金

遺族基礎年金とは、一家の生計を支えていた人が死亡し、子どものいる妻や子どもが残された場合に、一定の所得を保障することで遺族の生活の安定を図るために支給される年金です。

遺族基礎年金を受給できる要件は、国民年金の被保険者が死亡したとき、老齢基礎年金の受給資格(25年以上加入)を満たした人が死亡したときです。生計を維持されていた子どものある妻が受け取ることができます。

ここで、子どもとは、18歳に達する日以後の最初の3月31日までにある子、または、20歳未満で1級または2級の障害状態にある子であって、婚姻していない人をいいます。

妻に支給される遺族基礎年金は、2024年において年額で81万6,000円、月額6万8,000円です。

また、子どもがいる場合の加算額は、子ども1人であれば23万4,800円、2人であれば46万9,600円、3人であれば54万7,900円となっています。

一方、遺族厚生年金とは、厚生年金保険の被保険者が亡くなった場合に、一定の遺族に支給される年金です。

●遺族厚生年金

遺族厚生年金を受給できる要件は、厚生年金保険の被保険者が死亡したとき、厚生年金保険の被保険者期間中に初診日のある傷病で、初診日から5年以内に死亡したとき、1級または2級の障害厚生年金の受給権者が死亡したとき、老齢厚生年金の受給資格期間を満たしている人が死亡したときです。

子がいる妻は一生涯受給することができます。

妻に支給される遺族厚生年金は、被保険者が死亡するまでの厚生年金の加入期間や報酬額にもとづいて計算され、死亡した人の老齢厚生年金の報酬比例部分の4分の3とされています。

遺族年金については、家庭を支えてきた専業主婦の場合、国からのサポートはかなり手厚いということができるでしょう。

国民健康保険…被扶養者の立場を失うため、自ら加入する

被保険者が他界すると被扶養者の立場を失うため、自ら国民健康保険に加入しなければいけません。これは、都道府県が運営主体となっており、市区町村において加入手続きを行います。保険料は、市区町村それぞれが決めていて異なっています。世帯主に扶養されている家族も保険料を支払わなければいけません。

また、妻が60歳未満であれば、第1号被保険者として国民年金に加入しなければいけません。将来、老齢年金を受給するための要件は、受給資格期間が10年すなわち120ヵ月以上あること、そして、年齢が65歳に達していることです。

年金の税金…遺族年金は非課税で、所得税・住民税は課されない

公的年金は、妻が自ら請求手続を行わないと受け取りを開始することはできません。国民年金の第3号被保険者であった方は、最寄りの年金事務所に請求します。

通常の老齢年金は、雑所得として総合課税となりますが、遺族年金は非課税で、所得税および住民税は課されません。公的年金等以外の所得金額が20万円以下の場合は、確定申告は必要となりません。

生命保険会社などから受け取る個人年金については、雑所得として総合課税となります。

死亡退職金と弔慰金…さまざまなパターンあり、よく確認を

死亡退職金と弔慰金は、相続税法において異なる取り扱いを受けます。

死亡退職金は、被相続人が亡くなったことによって支払われる退職金であり、相続税法上「みなし相続財産」として扱われます。これは、被相続人が生前に受け取るべきだった退職金が、死亡によって相続人に支払われるためです。

死亡退職金には非課税枠が設けられており、「500万円×法定相続人の数」までの金額には相続税が課されません。この非課税枠を超えた部分にのみ相続税が課されます。

これに対して、弔慰金は、被相続人の死亡によって遺族に支払われるお金です。原則として非課税ですが、勤務先の退職給与規定や類似事業や役職と照らして、実質上退職金に相当すると判断された場合には、死亡退職金として扱われ、相続税の課税対象となります。

弔慰金には非課税枠が設けられており、業務上の死亡の場合は、「普通給与の3年分」、業務外の死亡の場合は、「普通給与の6ヵ月分(給与月額に賞与は含まれません)」までの金額には相続税が課されません。この非課税枠を超えた部分は、死亡退職金に合算され、相続税が課されます。

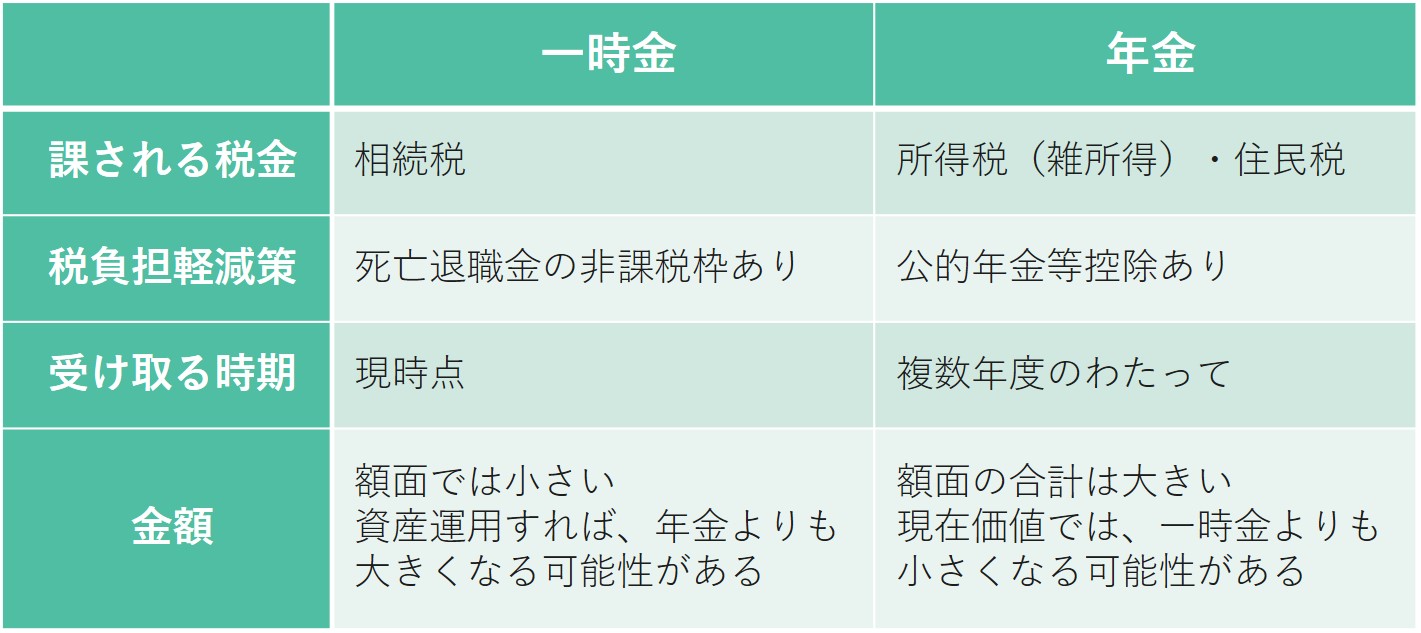

夫が会社で企業年金に加入していた場合、それを一時金として受け取るか、年金として受け取るかが問題となります。

一時金と年金を比較しますと、額面ベースでは年金合計額のほうが大きくなっているはずです。しかし、税負担や資産運用の可能性について異なるため、手取り額ベースでは一時金のほうが大きくなる可能性があります。

税負担に関して、一時金は死亡退職金となり、「500万円×法定相続人の数」の非課税枠があります。例えば、相続人が3人であれば1,500万円までが非課税です。これに対して、年金として受け取る場合、公的年金等に係る雑所得となり、公的年金等控除額を差し引くことができます。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★配偶が突然死んでしまった場合の奥様の税務と年金についてはこちらをチェック!

「遺族年金と税務」ご主人が突然死んでしまった奥様が知っておくべき税金と年金の知識

★遺族基礎年金の受給要件はこちらをチェック

【遺族厚生年金】受給要件と年金額!中高齢寡婦加算と経過的寡婦加算まで【FP3級】

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】