2つを組み合わせることでデメリットをカバーできる

要するに、積み立て投資と▲5%ルール投資法を併用すると、上昇相場では積み立て投資で着実に投資を積み重ねて資産を増やし、下落相場のチャンスでは積み立て投資と▲5%ルール投資法の両方でたっぷり資金を投下して、回復した時の利益を大きくするという、どんな相場にも対応できる投資ができるわけです。

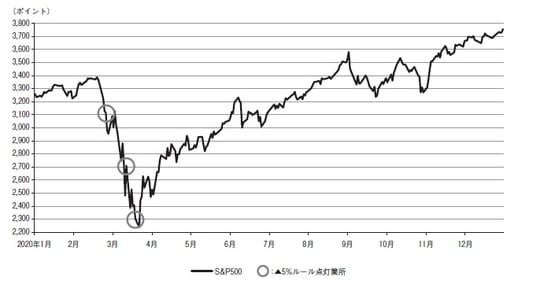

逆に、短い間に何度もシグナルが点灯し、投資チャンスが集中することもあります。たとえば、コロナショックがあった2020年には立て続けに3回点灯しており、3回目が大底となっています(図表3)。

いずれの点灯分も半年もすれば大きな利益に育ったわけですが、短期的にはそうも言えません。その渦中では▲5%ルール投資法のシグナルが2回点灯して、投資した分が多額の含み損を抱えてしまった状態で3回目のシグナルが点灯し、追加投資を迫られるという事態になっているからです。

こういうケースでは、かなり強靭なメンタルがないと3回目の投資に踏み切れません。またメンタル的には耐えられても、年に3回も一括投資をする資金がそもそも用意できないこともあるでしょう。

▲5%ルール投資法にシグナルが点灯する局面は、市場が大暴落に見舞われてパニック状態になっています。平時では想像できないでしょうが、投資チャンスとなる暴落を待ちわびていた投資家であっても実際にその渦中にいると、このまま永遠に下がり続けるような気がして怖くて買えなくなります。

積み立て投資に回す分を全部現金として持っておいて、▲5%ルール投資法のシグナルが点灯した時にガツンと投じることができれば効率は良いのですが、実際はとても難しいものなのです。どんなに多くの資金を用意して待っていても、投資できなければまったく意味がありません。

こうしたことを考え合わせると、▲5%ルール投資法を単独で実行した場合、上昇相場を取り逃がす機会損失が多くなり、さらに、すべてのシグナル点灯時に投資できるかどうかが怪しいため、より投資機会が限定されてしまうというデメリットがあります。

いずれのデメリットも、積み立て投資を並行することである程度カバーできます。積み立て投資は上昇相場でも投資を続けてくれますし、万が一、▲5%ルールのシグナル点灯時で買えないタイミングがあったとしても、毎月の積み立てでそれに近いタイミングの投資はできることになるからです。

やはり▲5%ルール投資法は、積み立て投資と併用することでそのデメリットをカバーし、最終的に得られる利益の額も大きくできると判断できます。時間や手間がほとんどかからないのに、積み立て投資にプラスアルファした利益が期待できる、非常にすぐれた投資方法なのです。

投資塾ゆう

投資アドバイザー

※本記事は『知識も時間もないですが、新NISAでほったらかし投資よりお金を増やしたいです』(KADOKAWA)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。また、投資による結果に編集部は一切責任を負いません。投資に関する決定は、自らの判断と責任により行っていただきますようお願いいたします。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】