社会保障制度から考える非正規雇用者【FPが解説】

斉藤さんは、将来の独立まで考えて、現在は非正規で働いているようです。

ここで、斉藤さんのお父様も指摘された非正規雇用者の「社会的な保障」について目を向けてみます。

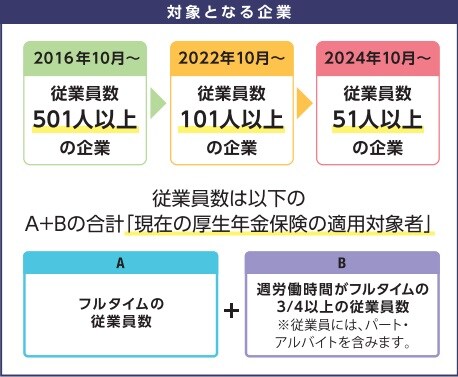

非正規雇用者であっても、一定の要件を満たしていれば、社会保険(健康保険・厚生年金保険)や雇用保険に加入しなければなりません。すなわち、加入するかどうかは会社や従業員が任意で決めるものではなく、一定の要件を満たせば強制加入となります。なお、派遣社員については、派遣会社において加入することになります。

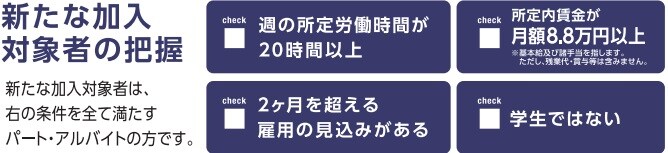

2024年10月以降は、さらに加入条件が拡大します。

社会保険に加入すれば、厚生年金になり、老齢年金のほか、障害年金・遺族年金と、保障が充実してきます。さらに傷病手当金や出産手当金なども受給できるようになります。

ただし、非正規だと、正社員に比べてどうしても年収が低くなるため、保障額が不足してしまうでしょう。マネープランを作成して、不足分を保険などで埋める必要があります。

さて、斉藤さんが将来希望しているフリーランス(自営業)は、国民健康保険への加入になります。雇用保険と労災保険は加入することができませんので、万が一、働けなくなった場合に備えておく必要があります。

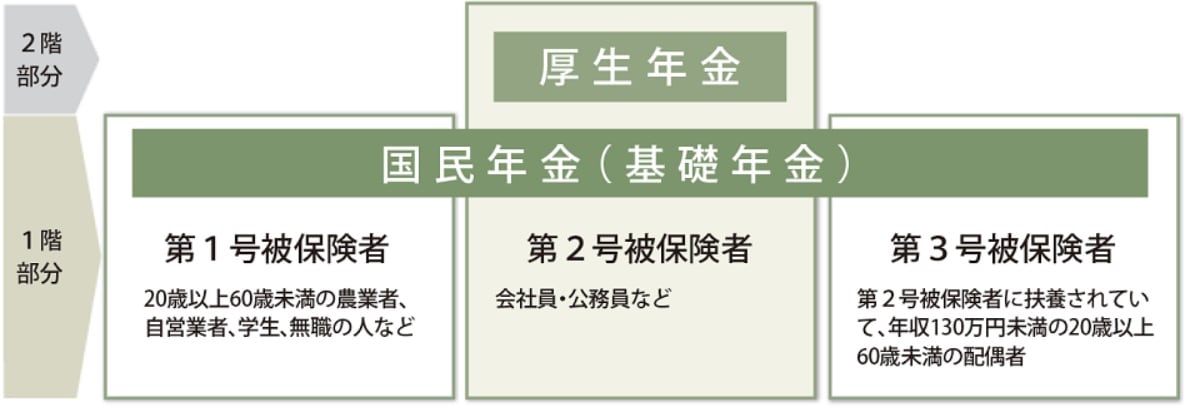

年金については、斉藤さんは現在、非正規雇用で第2号被保険者ですが、独立となると第1号被保険者となり、保障は狭くなってしまいます。第1号被保険者になると、老後は基礎年金(月6万8,000円:令和6年度の満額での金額)に過去に加入した厚生年金分が上乗せして支給されます(図表6)。

また、結婚していれば、遺族年金や生命保険、相続資産などで、一人になっても老後の生活も保つこともできるでしょうが、独身であればそうもいきません。生涯独身の女性も増えていますが、老後まで見据えた資産設計も重要になります。

「あえて非正規」の将来

仕事の厳しさもそうですが、こうした保障制度の内容からもご両親は心配されるのでしょう。

不確実性の時代に「仕方なく非正規」ではなく「あえて非正規」を選んだ斉藤さんの将来は誰にもわかりません。父親と同じ年齢になったときに斉藤さんは笑っているでしょうか。

厳しい現実と向き合い、正しい知識を持って人生を歩むことが幸せへの足がかりとなるかもしれません。

【参考】

※ 総務省『労働力調査 2023年(令和5年)平均結果』

https://www.stat.go.jp/data/roudou/sokuhou/nen/ft/index.html

https://www.mhlw.go.jp/content/001234734.pdf

※ 厚生労働省社会保険適用拡大ガイドブック

https://www.mhlw.go.jp/tekiyoukakudai/pdf/guidebook_jigyonushi_a4.pdf

※ 日本年金機構ホームページ

※この記事は、THE GOLD ONLINEとYahoo!ニュースによる共同連携企画です。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】