経費として認められる「減価償却費」

減価償却費をいかに多く取るか。これも意外と重要視する人は少ないのですが、とても大事なポイントです。

なぜなら、実際には毎月払っているわけでもないのに経費として認められるお金なので、うまく経営戦略に組み込むことでキャッシュフローを高めることができるからです。また銀行も確定申告書や決算書を見るときに注視するポイントの一つです。

以下、この減価償却費について詳しく説明しましょう。

減価償却費とは、「建物の代金を耐用年数で割った金額をその経費として計上する制度」のことです。建物は、構造・用途によって「法定耐用年数」というものが決められていて、新築の居住用建物の場合、木造で22年、鉄骨造は34年、RC造では47年です。

「木造」よりも「RC造」の方が融資を受けやすい!?

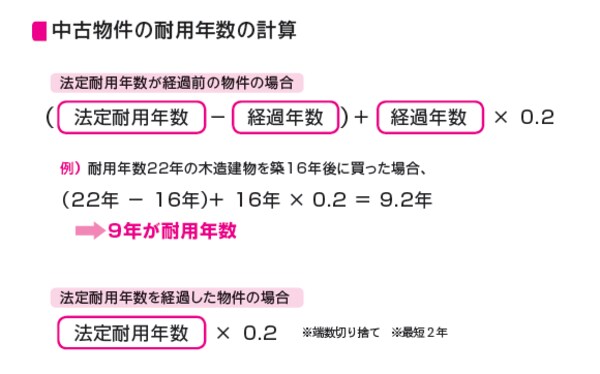

中古の建物の耐用年数の計算は下の図の通りです。法定耐用年数を過ぎている物件の償却期間は、法定耐用年数に0.2を掛けて計算します。木造で築22年が過ぎた物件を購入した場合は、「22×0.2=4.4」、つまり建物の代金を約4年間で償却できるのです。私自身、このような耐用年数を過ぎた木造物件も保有していますが、減価償却費が取れることで、そのキャッシュフローはかなり優秀です。

一方、RC造の場合は、新築の償却期間は47年ですから、薄まってしまって、1年あたりの減価償却費の点で見るとあまりうまみがありません。

しかし、木造物件はキャッシュフローで見ると得ですが、耐用年数が短いため中古の建物だと銀行の融資が受けづらかったり、融資期間が短くなったりするというデメリットがあります。そのため頭金が多く必要になってしまうというわけです。ローンにあまり頼らず、頭金を多く用意したりキャッシュで買ってしまえたりする人ならば、減価償却費を多く取れるような物件を購入していくという戦略も考えられます。