「投資効率」が良いか悪いかという視点も忘れずに

お金を借りるというのは、慣れない人にとっては怖いものです。借りるにしてもなるべく少なく抑えたいという気持ちはわかります。銀行にしても、自己資金を多く入れてくれるほうが歓迎しますしね。ただ、投資、経営という観点で見ると、自己資金を多く入れて借入額を少なく抑えるというのは、必ずしも正解ではありません。

例えば1億円の物件を、自己資金3000万円、借入金7000万円で購入したとします。この物件の年間キャッシュフローが500万円とすると、投下した自己資金の3000万円は6年間で回収できます。しかし同じ物件でも、銀行との交渉で9000万円の融資を受けた場合は、自己資金が1000万円ですから、たった2年で回収できるということになります。

例えば、次の物件を買いたい場合には投資効率が良くなるということです。

安定志向の大家さんの場合は、キャッシュフローがプラスになるかどうかに気をつけるだけで十分ですが、どんどん物件を増やして手広く経営していきたい方は、投資効率が良いか悪いかという点も、大事な要素になってきます。

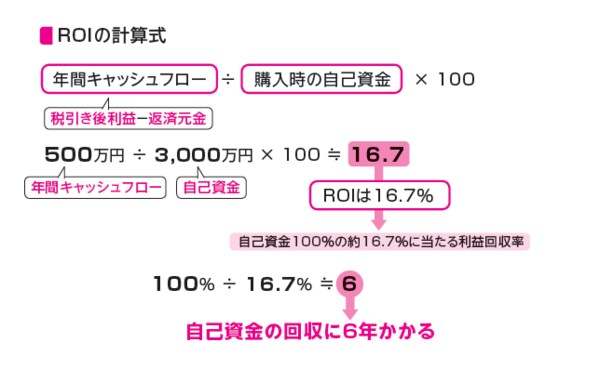

投資効率はROIという指標で表されます。ROIとは「Return On Investment」の頭文字を取ったもので、「投下資本利益率」すなわち「最初に投入した自己資金を1年でどれだけ取り戻せるか?」という割合のことです。その計算式は次のようになります。ROI(%)=(年間キャッシュフロー÷自己資金)×100

先の例で見ると、自己資金を3000万円入れた場合のROIは16・7%。対して自己資金が1000万円だった場合のROIは50%です。

「利回り」と「ROI」の違い

ただし、この投資効率が良いか悪いかというのは、利回りが良いか悪いかとイコールではないということに注意してください。もちろん利回りがいいとROIも良くなる傾向がありますが、それよりも「いかに多くローンを受けられたか」と「年間のキャッシュフローをどれだけ捻出できるか」ということが重要なのです。

例えば、以前に私が保有していた神奈川県横浜市緑区に5800万円で購入した一棟アパートは、表面利回りで見ると12・8%と当時でも優良な物件でしたが、ローンの借入期間が12年と短く、元金均等で借りているため、キャッシュフローは年間100万円とそこそこ。さらに自己資金を物件価格の20%と多めに入れたために、ROIで見ると10%弱にとどまっています。キャッシュフローもプラスに出ているし、元金の返済も早いので、持っていても悪くないのですが、資金効率の面で考えれば、売ってしまって、売却資金でもっとROIの高い物件に乗り換えるということも一つの考え方です。

物件を増やしたい方はどれだけの資金を投入し、どれだけ早く回収できるか、そしてその回収した資金で次の投資をしていくということが大事なのです。手元から出ていくお金はできるだけ抑えて、リターンを早く得るようにするのです。

これは、新たに物件を購入する場合に限らず、新築やリフォームする場合などすべての支出について言えることですから、経営者としては常にこのROIを意識したいですね。

【図表】