ローン返済の「元利均等」と「元金均等」の違いとは?

すでに物件を持っている大家さんから、よくこんな相談を受けます。「最初はよかったのに、最近はどうもあまり儲けが出ていない気がする……」

なぜそうなるのか。結論から言いますと、キャッシュフローが原因です。キャッシュフローが下がっていて、悪くするとマイナスになっているからです。

ではなぜそうなるのか? 要因の一つとしてはローンの返済方式が挙げられます。

ローンの返済には「元利均等」と「元金均等」という2つの方式があります。

元金均等とは、その言葉の通り、元金を返済回数で分割し均等に返済する仕組みです。一方、元利均等返済は毎月の支払い額が一定で、年々、返済元金が大きくなっていく方式です。つまり、あとになればなるほど返済元金が増えて、キャッシュフローが悪くなるのです。一般的な住宅ローンの返済方法はこの元利均等です。

キャッシュフローを正確に把握し、適切な対策を打つ

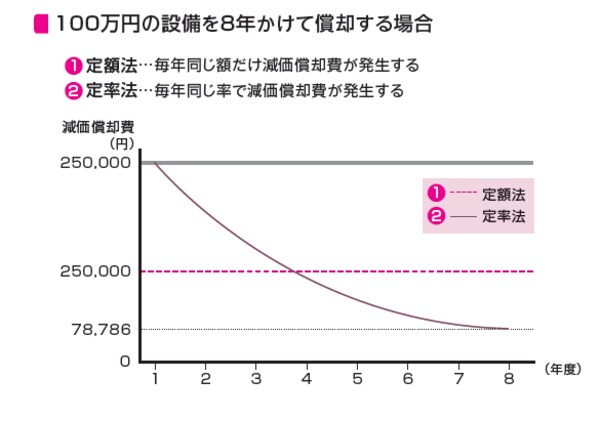

さらに、新築の場合は、建物とは別に「付帯設備」という形で資産計上し、その設備は耐用年が短いことも悪化の原因です。しかも、建物の部分は、「定額法」による償却で毎月決まった額を減価償却していくのに対し、付帯設備の部分の償却方式は「定率法」と呼ばれ、下のグラフのように最初に償却額が大きく、あとになるほど小さくなります(ただし、2016年4月1日以後に取得する建物の付属設備については「定額法」に一本化されます)。従って最初は償却額が大きいのでいいのですが、年々減価償却費が減り、キャッシュフローが悪化していくのです。

また建物は年々古くなります。空室の期間が長くなったり、家賃を下げたりしなくてはいけなくなります。これらのことが重なって経営が悪化していくというわけです。

しかも、所得税を納めるのは一般に年に1回ですから、正しいキャッシュフローが把握しづらい場合もあります。なんとなく「まあ銀行残高は増えているかな」と思っても、実際は所得税を支払ったら手元にお金が残らなかった……ということにもなりかねません。減価償却費はどれくらいか、税金はいくら払っているか、キャッシュフローはプラスになっているか、常に把握しておかなければなりません。

私は毎月1回、試算表を税理士さんに出してもらってチェックするようにしています。常に自分の状況を把握し、先手先手で適切な対策を打っていけるようにしたいですね。