国内株は「ハイテク産業大復活」により飛躍する

――日経平均が先週末2月22日に史上最高値を更新しました。武者リサーチは今年は難なく4万円を超えると言ってきました。この史上最高値の意味するところは何なのか、この先どうなるでしょうか。

武者氏:株価は経済の最先行指標。これが高値を更新したということは日本の新時代、新しい繁栄の出発と考えることができる。

今が登山のピークなのではない。むしろ壮大な株価上昇が始まる。ひょっとするとすぐに5万円、6万円となり、5~10年以内に10万円になる可能性がある。最高値を更新したことで市場参加者が妥当株価を測る物差しがなくなった。

――妥当株価をどのように測ればいいのでしょうか。武者リサーチはどう計算していますか。

武者氏:2013年のアベノミクス登場以降の10年間、日経平均のPERは12~18倍の間で推移してきた。その中間値である15倍(益回りは6.7%)がコンセンサスで見た妥当株価と考えられている。

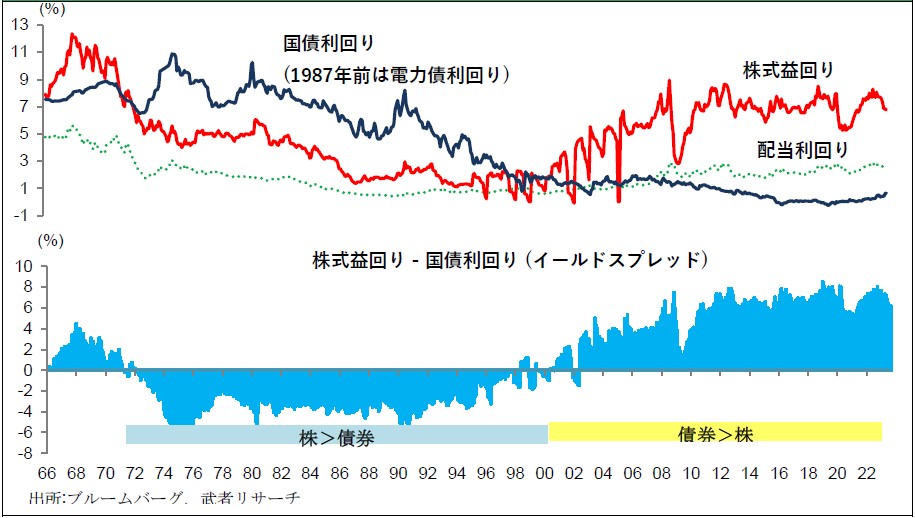

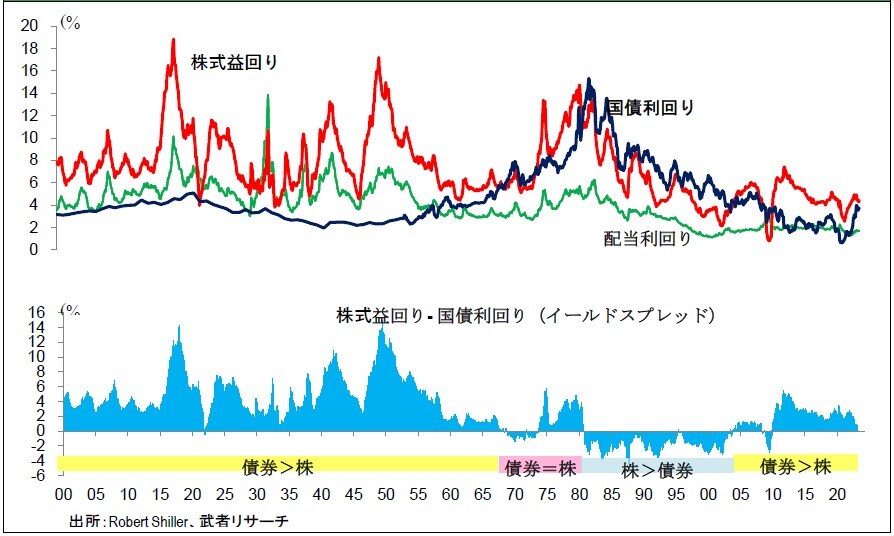

であれば、今年の予想EPS2,500円と見て、40,000円が妥当株価となる。しかし妥当PERは歴史的に大きく変化してきた。長期的に見て日本も米国も《妥当な株式益回りは長期国債利回りと同等水準》と見てよいのではないか。

図表1、2によって日米の株式益回りと国債利回りの長期推移を振り返ると、両者のスプレットは大恐慌やバブル崩壊後のリスク回避心理の局面で大きく上昇し、市場心理の回復とともに縮小しリスクテイクが強まった局面ではマイナスが続いてきたことが確認できる。

米国の場合リーマンショック直後の大幅なスプレッドがほぼ解消し、現在は《株式益回り=長期国債利回り》の水準にある。FRBはかつて《株式益回り=長期国債利回り》を妥当株価としたフェアバリューモデルを試算していたが、今の米国はそこに戻っている。