青色申告初心者が会計処理を行う場合、しばしばつまずきがちとなるポイントがあります。今回は、立替払いと自家消費、友人価格での特別割引による販売の会計処理について見ていきましょう。※本記事は小林敬幸氏の著書『改訂2版 3日でマスター! 個人事業主・フリーランスのための会計ソフトでらくらく青色申告』(あさ出版)より抜粋・再編集したものです。

立替払いした「交通費」「物品代」の請求・入金方法

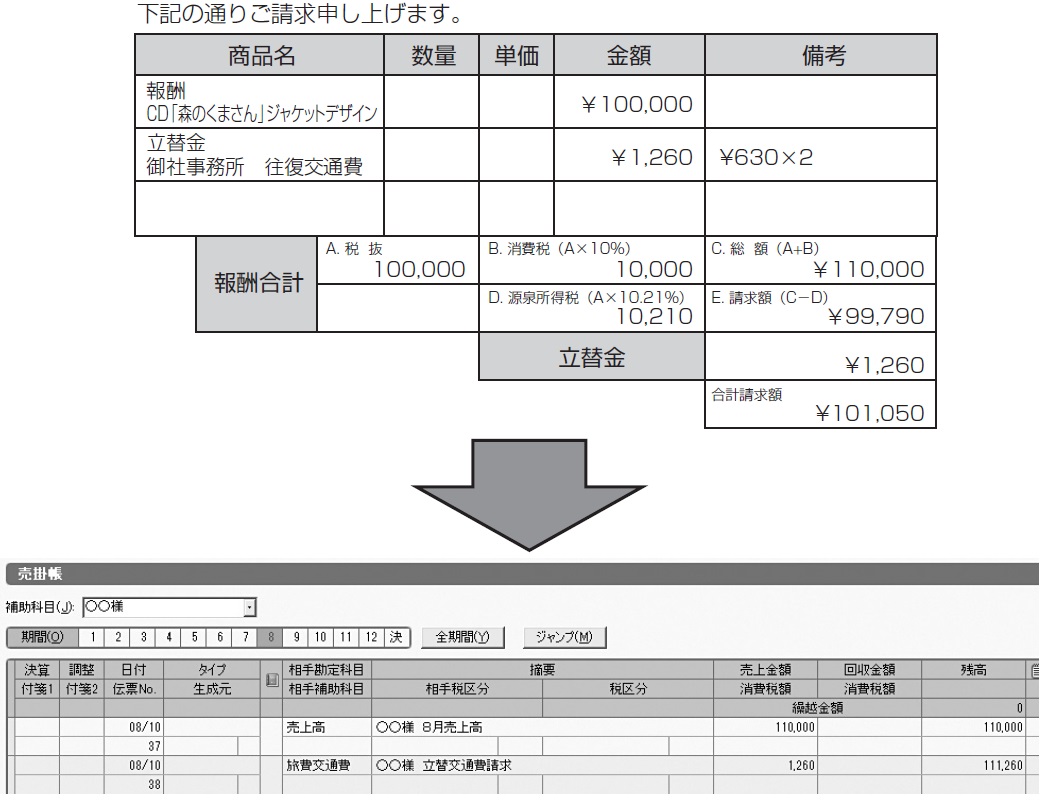

◆立替払いは売上代金と一緒に請求

売上代金を請求する際、得意先が負担すべき交通費や物品代をいったんこちらが立替えて支払うことも。その場合、下記の図表2のような請求書で売上代金と一緒に請求します。

この場合の入力方法は次のとおりです。

①立替費用の請求時

売掛帳を使って、売上の下に「相手勘定科目『立替えた経費の勘定科目』」として入力します。

②立替費用の支払時

通常の費用を払う場合と同じように、現金出納帳や預金出納帳で入力します。

③代金の入金時

通常の売掛金の入金と同じように処理します。

実際の入力方法は、下記の図表1~2の例で確認してみてください。

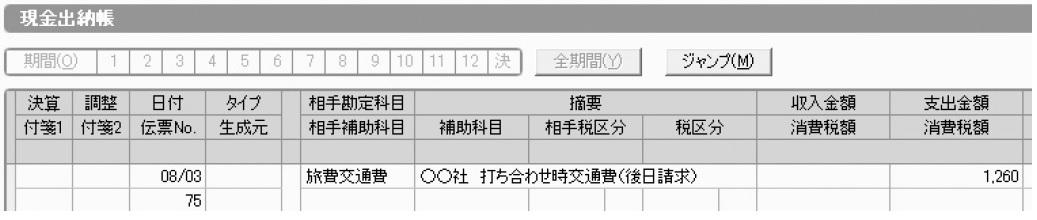

◆交通費や物品代を立替払いした場合

★立替費用を支払うとき

現金出納帳や預金出納帳で、通常の費用と同じように入力します。

★立替費用を請求するとき

売掛帳で、立替費用の金額を相手勘定科目旅費交通費で計上します。

税理士(近畿税理士会芦屋支部所属)・ファイナンシャルプランナー

1975年生まれ。兵庫県神戸市出身。

大阪大学文学部史学科卒業。大学卒業後、ユニチカ株式会社の経理出納部門、太陽誘電株式会社の債権管理回収部門、SRIスポーツ株式会社(現・住友ゴム工業株式会社)の税務部門、個人会計事務所での税理士業務を経て、2008年9月神戸市内に税理士事務所を設立。

現在は税理士・ファイナンシャルプランナーとして、個人事業者の開業支援や小規模法人設立、会計ソフトの指導をメイン業務に、兵庫県(おもに神戸市)や大阪府などを中心に活動している。

著者プロフィール詳細

連載記事一覧

連載【青色申告初心者向け】個人事業主・フリーランスのための会計ソフト入門…「売上・経費」のギモン解決