従業員への給与や外注費…支払い・源泉徴収した場合

◆源泉徴収が必要な場合・不必要な場合

アルバイトや従業員に対する給与、デザイン料や講演料といった外注費、税理士や司法書士などに報酬を支払う際には、一部の金額を「源泉所得税」として預かり、それを納付する必要があります。

なお外注費や報酬に対して源泉徴収が必要になるのは、アルバイトや従業員を雇用して源泉徴収を行っている場合に限ります。従業員がおらず給与の支払いがない場合には、これらの外注費や報酬に対する源泉徴収は不要です。

入力方法は、それぞれ次のとおりです。

①支払時の入力処理

現金出納帳または預金出納帳を利用して、2段階で入力します。

②納付時の処理

現金出納帳または預金出納帳で入力します。

実際の入力方法は、下記の図表1~2の例を参考にしてください。

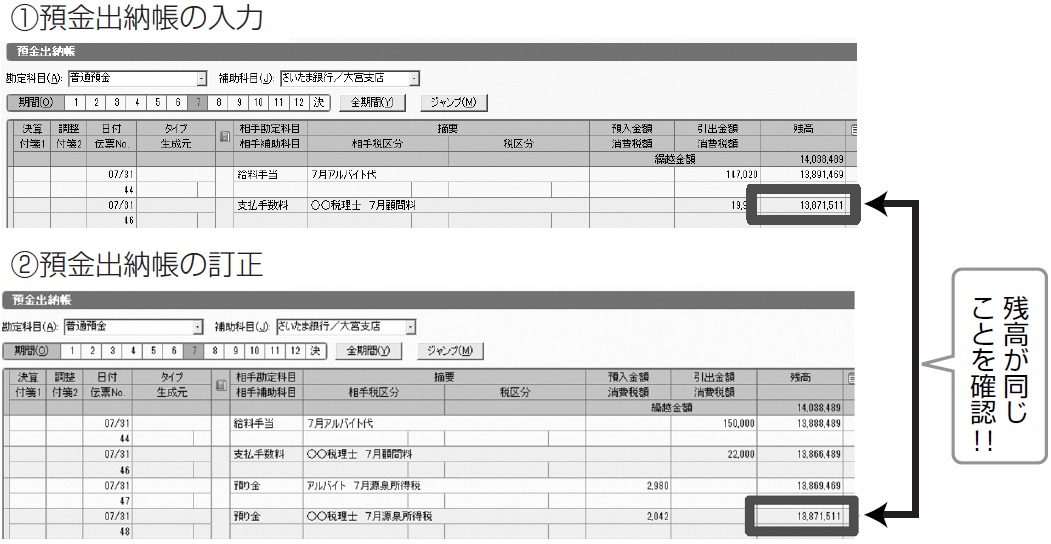

◆従業員への給与や外注費を払った場合の源泉所得税の入力方法

STEP 1

従業員にアルバイト代を15万円(源泉所得税2,980円を差し引き、14万7,020円を振り込み)、税理士に報酬を2万2,000円(源泉所得税2,042円を差し引き、1万9,958円分)を振り込みで支払った場合。

①預金出納帳の入力

通帳を入力する際、いったん支払額を「給料手当」「支払手数料」で入力します(図表1上)。

②預金出納帳の訂正

給料手当と支払手数料を訂正し、総額に置き換え、源泉所得税は「預り金」として、下記のように入力します。入力後、預金出納帳の残高が変わっていないことを確認します(図表1下)。

STEP 2

7月分の源泉所得税5,022円(2,980円+2,042円)を納付した場合は、預金出納帳を開き、相手勘定科目「預り金」として、図表2のように入力します。

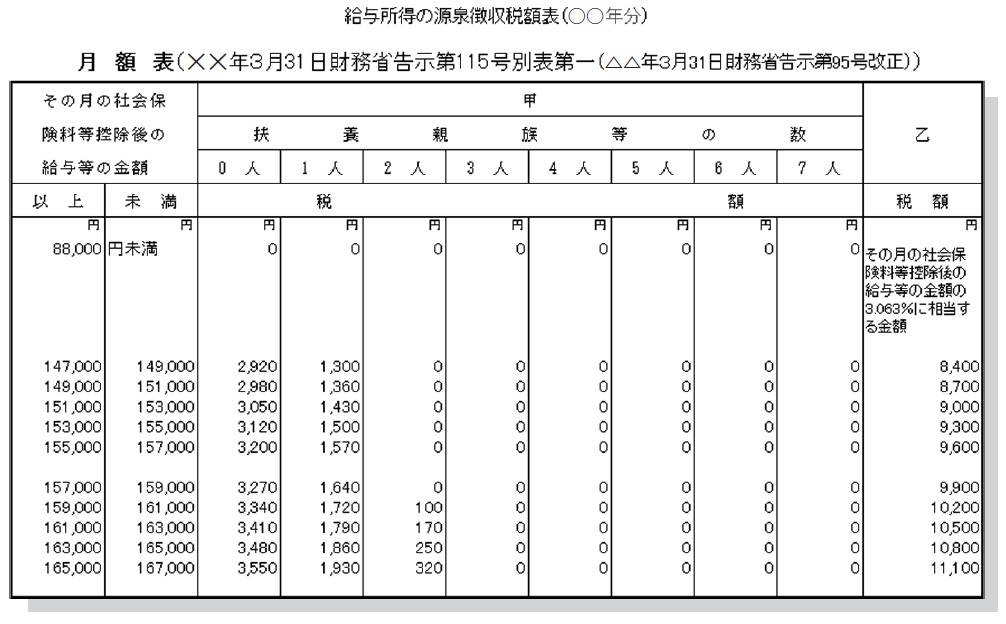

◆源泉徴収税額の計算方法

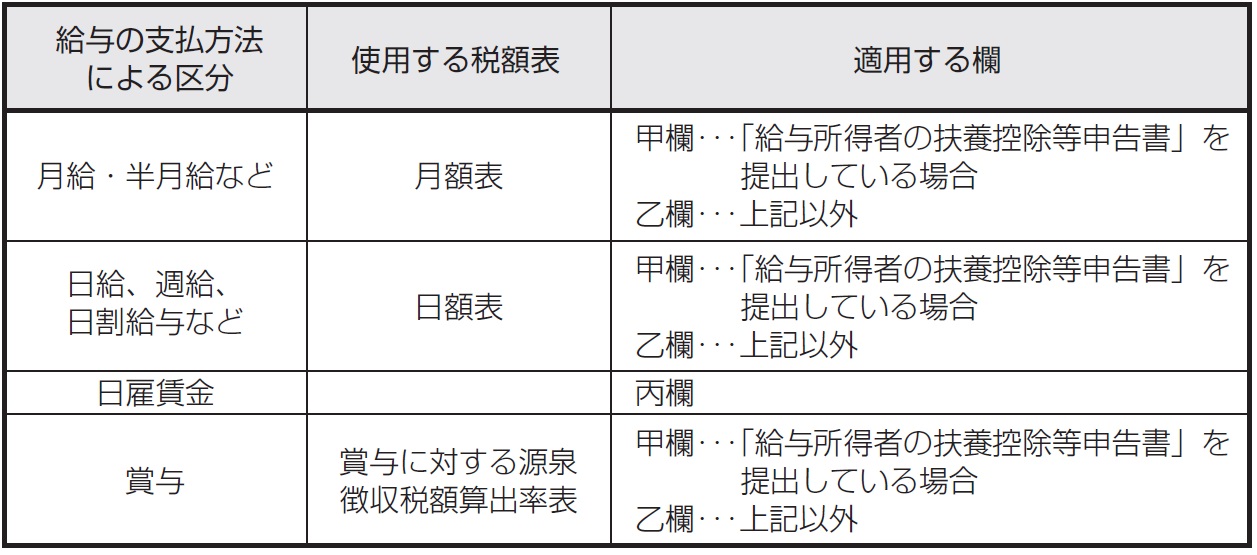

★源泉徴収税額表の区分

図表3を参照。

★従業員へ給与を支払っている例

アルバイトに対し、毎月15万円の給与を支払っているものとします(社会保険料0円、扶養親族なし)。その際、「給与所得者の扶養控除等申告書」を提出してもらいます。

この例では、下記図表4の「149,000円~151,000円」の行に該当するので、甲欄のうち、扶養親族0人の欄の「2,980円」が、源泉徴収すべき税額になります。