住宅ローンの返済を滞納したらどうなる?

住宅ローンの支払いに行き詰まってしまうことは十分にあり得ます。そういう場合にどうすればいいかについても解説しておきましょう。まずは債権者である金融機関に相談すべきですが、他にも弁護士や司法書士など法律の専門家、任意売却専門会社などの選択肢があります。それぞれ思惑や得意・不得意、信頼性などに違いがあるので、よく理解した上で相談することが大切です。

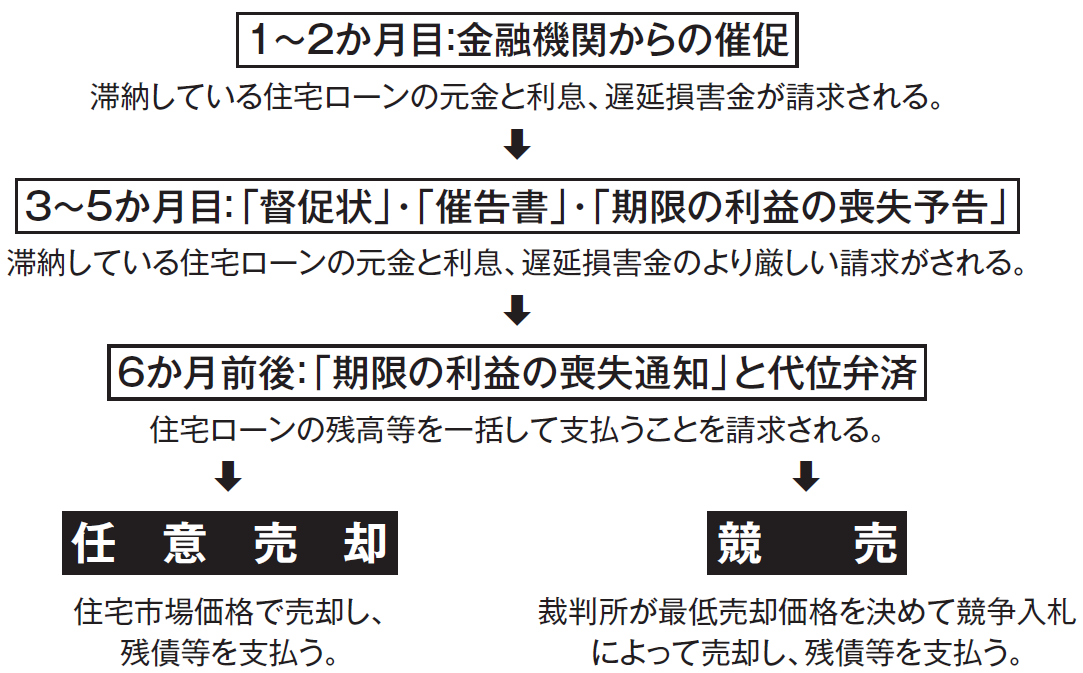

まず住宅ローンの返済を滞納し続けるとどうなるのかを知っておきましょう。

一般的には、1~2カ月目には金融機関から電話や郵便で返済の催促が行われます。それでも返済せずに3~5カ月目となると「督促状」や「催告書」など、滞納している返済金の支払いを強く求める書類が届きます。このあたりで、金融機関からお客様扱いをしてもらえなくなります。

その後も支払いを放置してしまうと「期限の利益の喪失予告」という書面で住宅ローンの残高を一括払いすることが予告されます。そもそも毎月の返済ができないのですから、一括払いなどできるわけはありませんが手続きとしてそういう通知を行います。

そして滞納が6カ月程度続くと、期限の利益の喪失が通知され、法律上、住宅ローン残高を一括返済することを請求されます。保証会社の保証が付いている場合は、この段階で保証会社が住宅ローンを借りている人に代わって残高を支払います(これを「代位弁済」といいます)。代位弁済後は債権が保証会社に移り、以後は保証会社から返済を請求されます。

それでも返済できない場合は、住宅を売却してその代金で住宅ローンの残債を一括返済することになります。売却方法には「任意売却」と「競売」の2つの方法があります。

任意売却は金融機関の合意を得て、自宅を市場価格で売却する方法です。競売は住宅に抵当権を設定した金融機関の依頼により裁判所が最低売却価格を決めて競争入札によって売却する方法です。競売の落札価格は市場の相場の5~7割程度の価格になることが多いので、競売よりも任意売却の方が有利です。

滞納する前に、まずやっておくべきこと

どうしても返済が難しくなりそうなときは、滞納する前に金融機関に相談するようにしましょう。返済計画の見直しを提案してくれることがありますし、ボーナスが減額されて苦しい場合にはボーナス返済をなくしたり、短期的に収入が減っている場合には1年間だけ利息分のみの支払いでいいと返済額を減額してくれることがあります。

住宅ローンの返済に行き詰まったとき、いち早く金融機関に相談することには非常に大きな意味があります。「債務者として延滞を非常に重大なことと認識しています」という意思表明になり、金融機関の側は誠意を示してくれたと受け取るからです。

任意売却や債務整理を進めることになれば、後々金融機関と交渉する機会が多々あります。先に誠意を示しておくことで、交渉が円滑にまとまりやすくなるので、住宅ローンの返済を延滞しそうになったら、自ら連絡を入れて、なるべく早めに金融機関を訪れるのがお勧めです。

千日 太郎

オフィス千日 代表社員

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】