住宅ローン契約の際の「収入合算」とは?

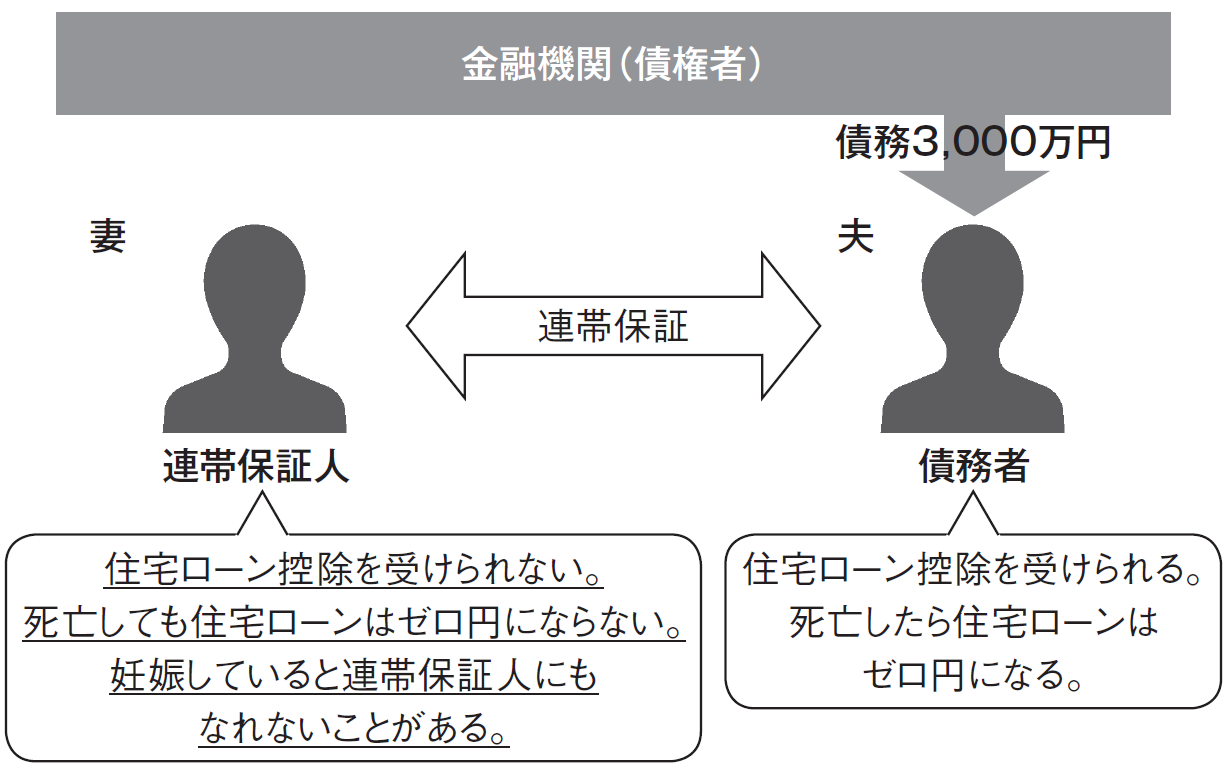

住宅ローンを借りる夫(債務者)の収入に、妻(収入合算者)の収入を合算して住宅ローンの申し込みをする方法です。一般的には、契約する住宅ローンは1本となり、収入合算者の妻は住宅ローンの連帯保証人となります【図表1】。

夫婦2人の収入を合算して審査しますので住宅ローンの契約としては1つであっても、2人分の融資を受けられるのがメリットです。ただし住宅ローンを組む人(=債務者)は夫だけですから、住宅ローン控除を受けられるのは夫だけです。妻にどれだけ収入があっても妻の所得税から税金はかえってきません。

また、団信に加入するのは債務者の夫だけです。団信は住宅ローンの名義人が死亡又は高度障害となった場合にその時点の住宅ローンと同額の保険金が保険会社から金融機関に支払われ、遺族の住宅ローン負担がゼロ円となる保険です。夫が死亡した場合は住宅ローンが全額ゼロ円になりますが、妻が死亡しても夫が存命している場合、住宅ローンは変わらず残ることになります。

そして、あまり知られていないことですが妻が妊娠している場合、連帯保証人となることができず、収入合算できないケースがあります。出産には生命の危険があるからです。前述したように「連帯保証」は実質的に債務者と同じ責任を負っています。

そのため、金融機関は債務者を見るのと同じ目で「この人にお金を貸して良いか?」という判断をするのです。妊娠によって新しい生命を宿していることは、自分たち家族にとって幸福なことですが、債権者の立場では「妻の妊娠は死亡によって住宅ローンの回収が困難になるリスク」と捉えます。

連帯保証人の妻は団信に加入していませんので、もし死亡しても住宅ローンはゼロ円となりません。金融機関としては夫婦の収入を合算してやっと3,000万円を返済できるものと考えているのですから、返済の途中で妻に先立たれたら夫一人で完済することは難しいだろうと考えるのです。

ただし、審査の基準は金融機関によって異なります。妻の死亡はリスクであるため門前払いとする金融機関もあれば、夫の審査属性が高い場合は通る金融機関もあります。

・1人で借りるよりも多く借りられる

【デメリット】

・連帯保証人(妻)は債務者(夫)と同じ責任があるのに住宅ローン控除を受けられない

・連帯保証人(妻)が死亡しても住宅ローンはゼロ円にならない

多く融資してもらえるというメリットを挙げましたが、それだけ多く返済するのですし利息も多く払うのですからメリットとしてはすこし微妙ですね。一方でデメリットとしては、実質的に債務者なのに債務者として受けられるメリットが享受できない点にあります。割に合わないアンフェアな条件を甘んじて受け入れるのが収入合算の連帯保証です。

「連帯債務」で収入合算→連帯債務者も住宅ローン控除を受けられる

なお一部の住宅ローンでは、夫婦の連帯債務で収入合算することができます。連帯保証と連帯債務は言葉としては実に似ていますが、実質的に異なるので注意が必要です。

1つの債務に対して、夫も妻もそれぞれが全額の債務を負うのが連帯債務です。例えば、夫が主たる債務者で3,000万円の借り入れをしたのなら、連帯債務者の妻も3,000万円の返済義務を負い、共に返済することになります。ただしそれぞれ3,000万円だからといって6,000万円になるわけではありません。どちらかが3,000万円を完済すれば債務はゼロになります。

妻も夫と同じ責任を負っているため、金融機関からは夫に対するのと同様に返済を求められます。催告の抗弁ができない、検索の抗弁ができない、何人いても1人1人が債務全額の責任を負うのは、連帯保証と同じです。しかし、連帯債務の場合は夫婦それぞれが債務者となるため、夫婦それぞれが住宅ローン控除を受けることができます。

しかし、団信に加入するのは主債務者の夫だけですので、夫が死亡した場合は住宅ローンが全額ゼロ円になりますが、妻が死亡しても夫が存命している場合、住宅ローンは変わらず残ることになります。そして、妻が妊娠していると連帯債務者になれない可能性があるというのは、前述の連帯保証の場合と同じです。

・1人で借りるよりも多く借りられる

・連帯債務者(妻)も債務者として住宅ローン控除を受けられる

【デメリット】

・連帯債務者(妻)が死亡しても住宅ローンはゼロ円にならない

メリットとして住宅ローン控除を受けられるということが増えました。ただしこれは実質的に債務を負うのですから当然といえば当然のことです。一方でデメリットとしては、債務を負うのにそのメリットを十分に受けられないことにあります。連帯保証ほどではありませんが、割に合わないアンフェアな条件を甘んじて受け入れることに変わりはありません。