積み立て投資の成績が常に良いわけではない

しかし配当込みでも1989年末の高値に比べて少ししか増えておらず、圧倒的に積み立て投資の勝利であることに変わりはありません。様々なメディアが日本株の過去の例を基に「積み立て投資絶賛」の記事を出し続けています。

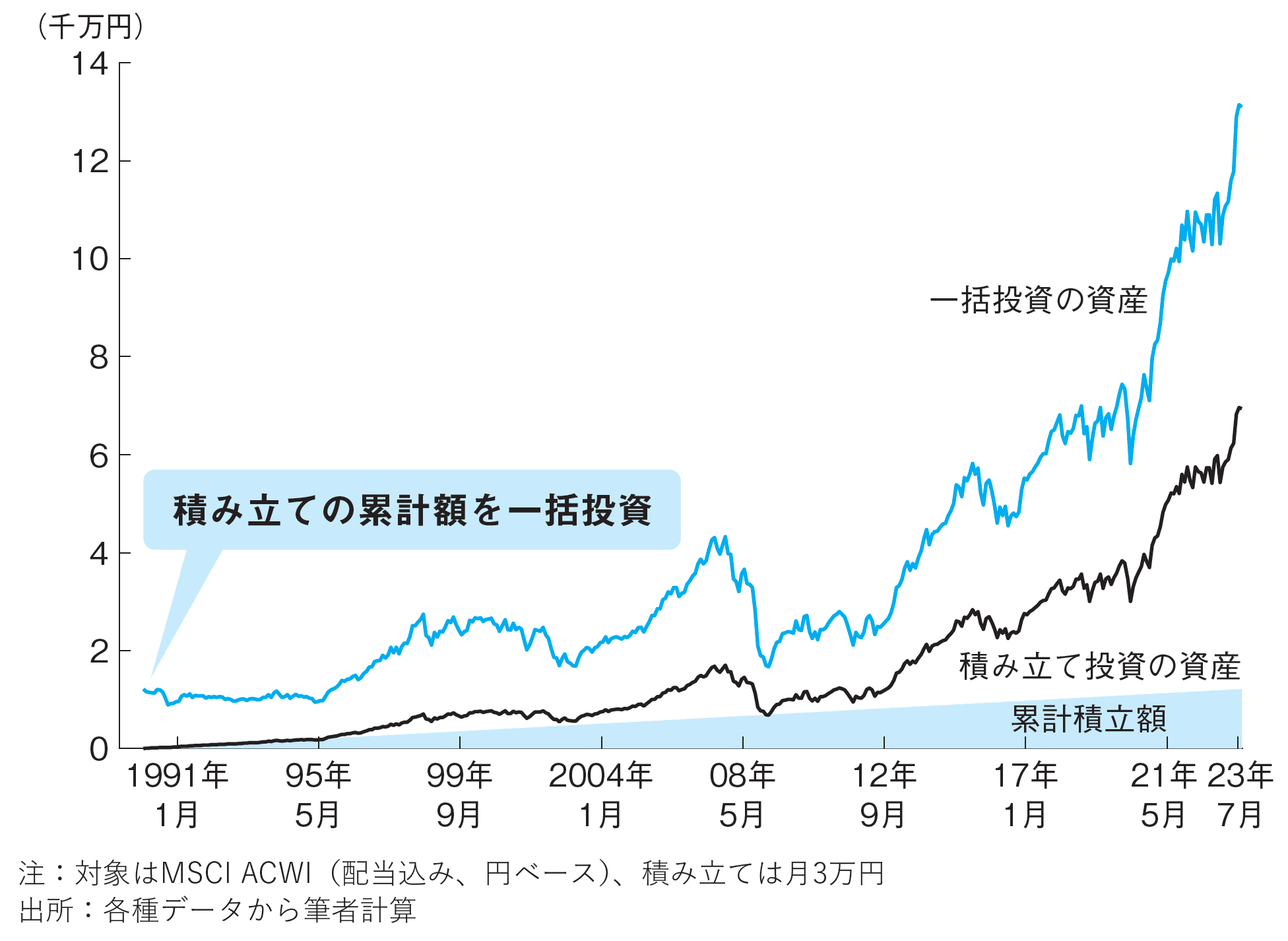

けれども、積み立て投資の成績が常に良いわけではありません。[図表4]は世界株をみたもの。黒い線が積み立て投資の資産で青い線が1989年末に一括投資したときの資産です。世界株の場合は一括投資した方が圧倒的に資産が増えています。

基本的に長い間右肩上がりの相場であれば、最初にドン、と一括投資した方が資産は増えやすいわけです。世界株のように長期で右肩上がりが期待できる資産なら、一括投資も有力な選択肢であることがわかります。

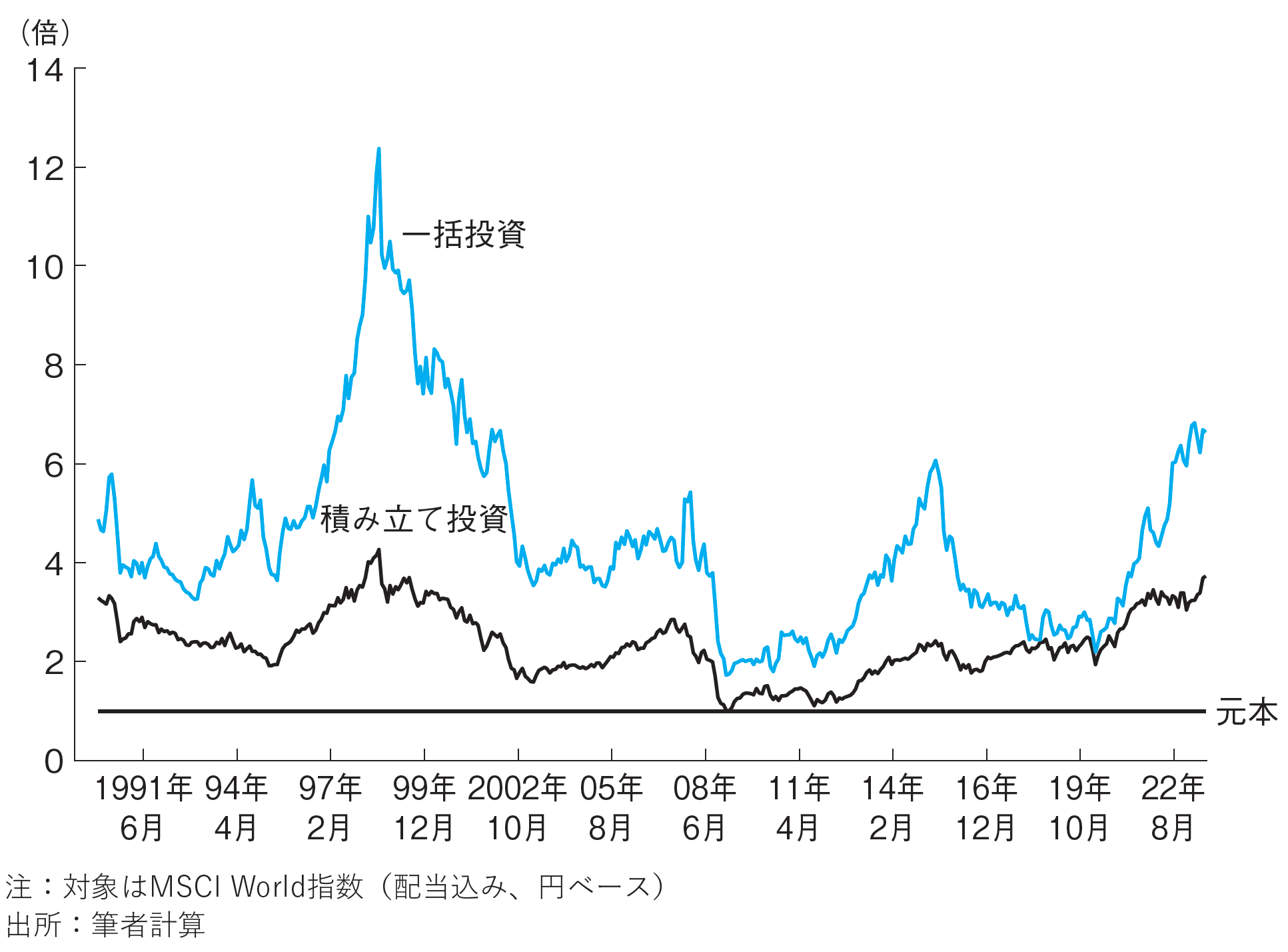

ただし、投資成績は時期により変わります。20年間、世界株に積み立て投資と一括投資をした場合に、20年目で資産が投資額の何倍になったかを、これまでと同じように1990年1月までの20年、2月までの20年……というふうに、終了時期を1ヵ月ずつずらして示したのが[図表5]です。やはりほぼすべての時期で一括投資の資産の方が積み立て投資の資産を上回っています。上回り方は時期によって異なりますが、全体をならすと一括投資は積み立て投資の約2倍の資産になっています。

これは当たり前で、[図表6]のように、じわじわと投資額が積み重なっていく積み立て投資の場合、実際に市場で運用したお金の量は一括投資の約半分です。一括投資は最初からすべての投資額について長期運用できる一方、積み立て投資では最後の方に拠出したお金は、短期間しか運用に回せないことになります。

もうひとつ重要なことがあります。世界株への20年の積み立て投資の場合、大半の時期では累計積立額(グラフの元本の横線)に対し資産は大きく増えていましたが、リーマン・ショック後の2009年2月までの20年の期間だけは累計積立額に対しトントンでした。

しかし一括投資の場合は、2009年2月までの20年でも累計積立額の2倍の資産が作れていました。最初から多くの資金を投入できたため資産の増え方が大きく、リーマン・ショック後の下落を吸収できたのです。

多くの人は積み立て投資の方が一括投資よりもリスクが少ないというイメージがあるので、なんとなくリーマン・ショック後の最安値の時期は積み立て投資の方が資産が多かったはずだと考えています。しかしデータはそうではなく、一括投資の方が元本割れしづらいことを示しています。

NISAの新規投資期間、非課税期間も恒久化されたことで、アドバイザーなどの多くは「高齢者でも20年の積み立てを考えるべき」としています。しかし過去のデータをみると、元本割れを防ぐためにも、早い時期に資金をまとめて投資しておくことが有効です。

田村 正之

日本経済新聞社

編集委員

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】