信託報酬ではなく「総経費率」が真のコスト

2024年からの新NISAの導入を前に、投資信託の信託報酬の引き下げ競争が活発化しています。同じ運用内容なら、コストが小さいほど投資家の資産が増えやすいためです。

しかし実は、信託報酬はコストの一部にすぎず、その他の費用を加えた真のコストである「総経費」をみることが重要です。2024年4月以降は、購入時に開示される目論見書に「総経費率」の掲載が始まります。

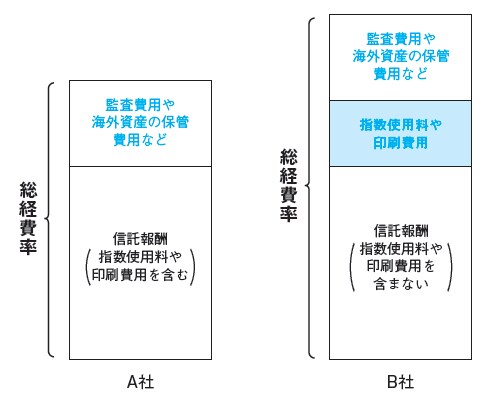

投信の運用においては様々な費用がかかります。その代表例が信託報酬です。主に資産の管理・運用に必要な費用で、運用会社や販売会社などが受け取ります。

しかし海外資産の保管費用、監査費用などは、一般には信託報酬に含みません。指数に連動する投信などで、対象となる参照指数の使用料や作成が義務づけられた書類の印刷費用などは、信託報酬に含める投信と含めない投信があります。

これらを含めた費用全体を対象とする総経費をみれば同じ基準で投信のコストを比較できます。海外では通常、総経費を純資産総額で割った「Expense Ratio(総経費率)」でコストを考えます。

純資産総額に対する信託報酬の割合と総経費率は、どれくらい違うのでしょうか。

「QUICK投信分析評価サービス」のデータを基に、2023年3月末時点で1年以上の運用実績のある投信を調べました。対象資産別の平均では、国内株型の総経費率は信託報酬の1.04倍、先進国株型は1.11倍、新興国株型は1.27倍でした。債券では、国内債券型は1.03倍ですが先進国債券型は1.09倍、新興国債券型は1.10倍でした。

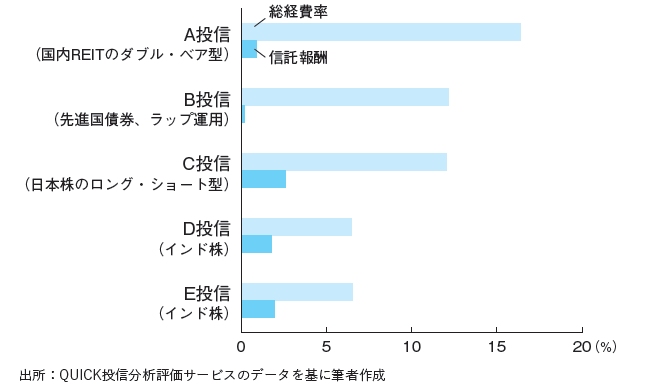

個別の投信には大きく差がある例もあります(図表2)。例えば基準価格がREIT(不動産投資信託)指数の逆方向に2倍程度の値動きになるA投信。信託報酬が年0.9%に対し総経費率は18倍の年16%強でした。印刷費用や監査費用など、信託報酬以外の費用がかさみました。

先進国の債券に投資するB投信は、運用を金融機関に任せる「ラップ」運用に使われています。

信託報酬は0.20%と低いのですが、海外資産関係の保管費用などがかかり、総経費率は年12%でした。日本株の買いと空売りを組み合わせる「ロング・ショート型」のC投信も総経費率は12%強。空売りに関する信用取引費用などが膨らんだとみられます。海外資産で運用する投信にも高いものが目立ち、インド株で運用するD投信は5%を超えていました。

総経費率が高くなりやすい投信には、大まかな傾向があります。①純資産総額が小さい、②保管費用が高くなりがちな新興国など海外資産型、③値動きが指数の動きの数倍となる高レバレッジ型や、ロング・ショート型など取引手法が複雑な投信、④株式比率が高い―などです。

特に注意すべきは、純資産総額かもしれません。資産規模にかかわらず一定額発生する経費は多く、純資産総額が小さいと費用の割合が大きくなります。A投信やB投信はいずれも1億円未満です。

純資産総額の小さい投信については、一般に、早期償還のリスクが高いことなどが指摘されてきました。総経費率が高くなりがちであることもデメリットと言えそうです。

総経費率は、こうした差の大きい投信だけでなく、基本的には購入を考えるすべての投信で確認することを心がけましょう。長期の運用では、小さなコスト差が資産に大きな影響を与えるからです。

総経費率は正確には決算後にわかります。2023年春までは運用報告書で開示され、購入時の目論見書では通常、信託報酬しか開示されていませんでした。そのため運用報告書で総経費率の実績をみておくことが重要でした。

しかし2024年4月からは、総経費率は購入時の目論見書でも参考情報として過去実績が開示されます。もちろん、同一基準での比較が困難な組み入れ銘柄の売買手数料が計算には含まれないなど、総経費率も万能ではありません。それでも信託報酬だけの場合に比べ、コストを比較する際に正確性が格段に高まるのは間違いないでしょう。