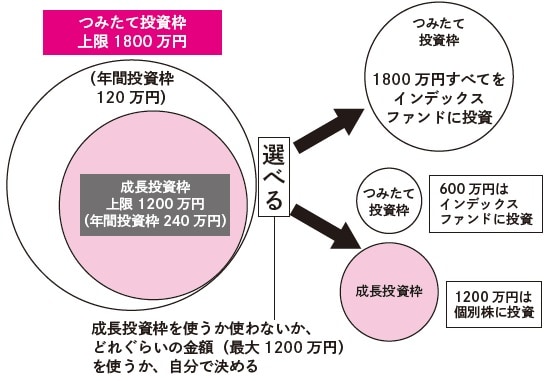

「つみたて投資枠」と「成長投資枠」の資金、どう割り振る?

新NISAにはつみたて投資枠と成長投資枠という二つの投資枠があり、それぞれタイプの異なる金融商品に投資できます。

つみたて投資枠で投資できるのは、金融庁が選定した低コストのインデックスファンドやバランス型ファンド、一部のアクティブ型投資信託です。

成長投資枠では、米国株を含む個別株やETF、さまざまなアクティブ型投資信託に投資できます。

かなり“ややこしい”制度設計になっていますが、二つ枠があるというより、[図表1]に示したように、つみたて投資枠1,800万円(年間120万円)の中に個別株投資もできる成長投資枠1,200万円(年間240万円)が入っているという“入れ子構造”になっています。

つみたて投資枠と成長投資枠への資金の割り振りは、

①つみたて投資枠で投資信託につみたて投資する金額を決める。その金額は成長投

資枠の年間投資枠も含めると、実質年間360万円(総額1,800万円)まで

②つみたて投資枠で使わなかった分は、最大で年間240万円(総額1,200万円)まで、成長投資枠として個別株投資に使える

という手順で決めることになります。

金融庁の概要では「つみたて投資枠1,800万円」となっていますが、つみたて投資枠600万円、成長投資枠1,200万円、成長投資枠でもつみたて投資枠と同じ投資ができる(逆につみたて投資枠は成長投資枠として使えない)と考えて、投資配分を決めてもいいでしょう。

つみたて投資枠で投資できるのは、先ほども述べたように金融庁が選定した投資信託だけです。その商品ラインナップは、2023年で終了するつみたてNISAで投資できるのとまったく同じ、以下のようなタイプの投資信託になります。

●運用中に投資信託の運用会社などに支払う「信託報酬」という運用コストが安い

●毎月、分配金を支払わない

という3つの条件で選ばれた長期・つみたて・分散投資に適した投資信託で、その大部分は、日本、米国、全世界などの株価指数に連動したインデックスファンドです。

ちなみに信託報酬は「年率何%」という形で表示されていますが、1年365日で日割り計算され日々、投資信託の運用資産から差し引かれます。

「つみたて投資枠」で投資すべきおすすめファンド

2023年7月31日時点の金融庁の資料によると、つみたてNISAで投資できる投資信託やETFは全部で246本。ラインナップとしては、

●バランス型ファンド(運用資産を株式以外の債券や不動産上場投信[REIT]などに分割して投資するタイプ)

●アクティブ型ファンド(ファンドマネジャーが独自の視点で運用するファンドで信託報酬が低コストなもの)

があります。246本もあると迷ってしまいますが、ずばり、新NISAのつみたて投資枠で投資すべき、おすすめファンドは、

●全世界株式の株価指数に連動するインデックスファンド

意味がない。新NISAで「最短最

速」でお金を増やす方法とは?

<<詳しくはコチラ>>

の2択です。

これは初心者の方でも、すでにつみたてNISAを使って毎月定額つみたて投資を行っているNISA中級者の方でも同じ。

ほかのファンドについてはあまり考える必要はないというのが私、ライオン兄さんの意見です。おそらく、つみたてNISAでインデックス投資している人のマジョリティも同意見ではないでしょうか。

では、米国株式か全世界株式か、どちらを選ぶべきか。これについては第4章で詳しく述べます。とにかくあれこれ迷わず、シンプルに考えることが大切です。