生命保険の保険料は通常「年齢とともに高くなる」が…

保険は定期的に見直し、現状に合った形に整えることが大切です。その際、入り直すという方法もあります。

一般的に、年齢が上がると、生命保険の保険料は高くなります。死亡する確率も、病気にかかる確率も上がるため、これは仕方のない話です。

「それなら、わざわざ入り直す必要はないよね」「いまは昔より保険料そのものが高くなっていそうだし」と思いがちですが、そうとは限りません。

本誌『NEWよい保険・悪い保険』は、14年間続くシリーズです。毎年、さまざまな観点から保険を検証してきました。そこで今回、そのデータをもとにユニークな試みを行いました。10年前の保険が現在どうなっているか調べてみたのです。

本稿では、死亡保険の10年前といまの比較を紹介します。わかりやすいように、例では同じ会社の同じ保険を比較しています。もちろん、別の商品に入り直す手もありです。これらで傾向をつかみ、よりよい保険を見つけてください。

「収入保障保険」は保険料がぐんとダウン。入り直すとお得に

まずは収入保障保険を比べてみましょう。10年前より、保険料がぐんとダウンしています(図表1)。

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

理由のひとつは、「標準生命表」の改定にあります。

「標準生命表」とは、死亡率・平均余命などを男女別・年齢別にまとめたもので、各生命保険会社は、この数字に基づいて保険料を計算しています。2018年の「標準生命表」の改定では長寿時代を反映し、各年代の死亡率が下がりました。それにともなって、保険料も下がったわけです。

たとえば、10年前に30歳だった男性が、40歳で同じ収入保障保険に入り直すとします。すると、10歳年齢が上がったにもかかわらず、加入当初より約700円も保険料が安くなります。

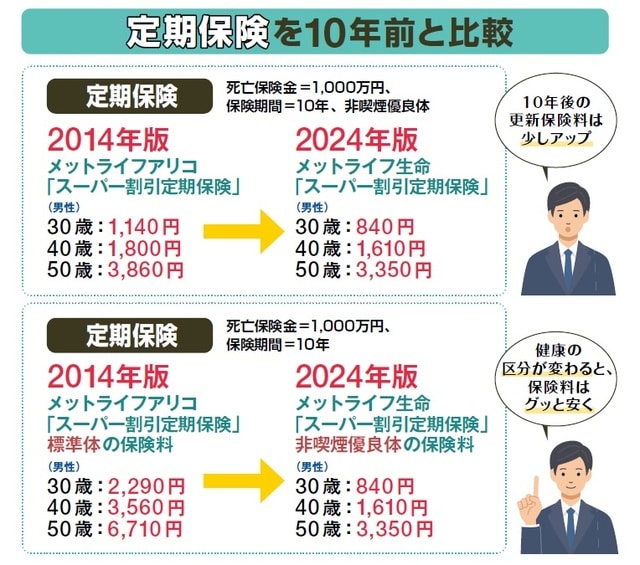

同じく保険料が下がった「定期保険」は、“健康の区分”に注目

定期保険も10年前に比べて保険料は下がっています(図表2)。こちらも標準生命表の改定の影響です。収入保障保険より下げ幅が小さいのは、保険期間中ずっと同じ死亡保険金額が続くからです。

2023年10月時点の情報に基づき作成

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

30歳で加入した人が40歳で入り直すと、保険料は少し上がります。しかし、図表2の下図を見てください。標準体と非喫煙優良体では大きな差が出ます。10年の間に禁煙して健康になった場合は、リスク細分型の保険に入ると保険料がぐっと安くなります。

また、SOMPOひまわり生命の「健康☆チャレンジ!」のように、同じ保険内で保険料率を変更できる商品もあります。10年前に比べ、リスク細分型の商品が増えています。健康に自信がある人は検討の余地があるでしょう。

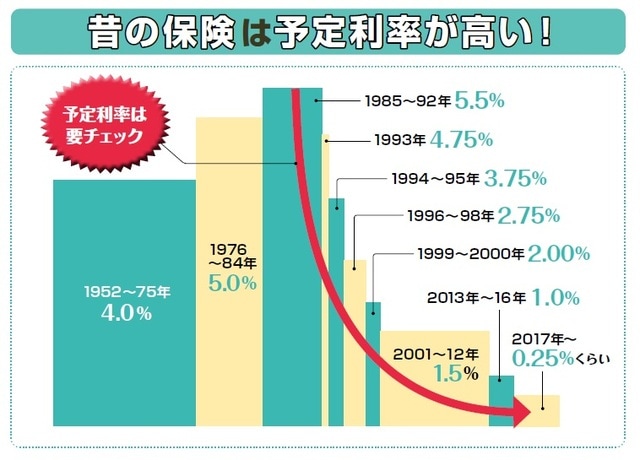

「終身保険」は大幅アップ…20年以上前の保険なら“超お宝”に

同じ死亡保険であっても、終身保険の保険料はかなり高くなっています(図表3)。これは予定利率が下がったことが要因です。10年前は1%くらいだったため、いまよりも保険料も安かったのです。それが低金利時代のいまは0.25%程度に下がっています。

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

ちなみに、バブル期の予定利率は5.5%もありました。こうした変遷を見ると、利率がよかったころの終身保険は超お宝保険といえます。

終身保険に限らず、貯蓄型の保険は予定利率の影響を受けます。20年以上前のお宝保険をうっかり手放すと損になりますので、そのまま取っておきましょう。

なぜ終身保険だけ保険料が高くなっているのか?

<終身保険は貯蓄型の保険>

収入保障保険、定期保険、終身保険はどれも死亡保険ですが、終身保険だけ保険料が高くなる傾向を見せています。終身保険は貯蓄性があり、予定利率が大きく関わってくるためです。終身保険のほか、個人年金保険、学資保険、養老保険といった貯蓄型の保険は、予定利率の影響を受けて保険料が高くなります。

<昔の保険は予定利率が高い!>

予定利率とは、保険会社が契約者に約束する運用利回りです。利率は加入した当時の数字が維持されます。現在は低いですが、予定利率が高い時代もありました(図表4)。20年以上前に契約した保険は「お宝保険」といえます。解約せずにキープしておきましょう。

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

次回は「医療保険・がん保険」の10年前といまの比較を紹介します。

横川 由理

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)。お金の知識を広めることをライフワークとして、ファイナンシャル・プランニング技能士資格取得講座、マネー講座、執筆などを中心に幅広く活動している。

著書に『老後にいくら必要か?』『50歳からの資産防衛術』(すべて宝島社)、『大切な人を亡くしたあとのお金のこと手続きのこと』(河出書房新社)、『保険 こう選ぶのが正解! 2024-2025年版』(実務教育出版)、『知らないだけで損をしている! インフレってなに?』(自由国民社)など多数。

長尾 義弘

ファイナンシャルプランナー、AFP、日本年金学会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。

著書に『コワ〜い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『お金に困らなくなる黄金の法則』『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(すべて河出書房新社)、『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)、共著に『金持ち定年、貧乏定年』(実務教育出版)など多数。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略