ゼロクーポン債のしくみ

ゼロクーポン債は、アメリカ等の国が発行する「債券」のタイプの一つです。

債券には「償還期間」があり、満期を迎えると「額面金額」が戻ってきます。

まず、ゼロクーポン債でない「通常の債券」のしくみを説明すると、「購入価格」と「額面金額」がほぼ同じです。また、償還期間中、「利金」(クーポン)を受け取れます。たとえば、以下の債券(通常の債券)があったとします。

・額面金額・購入価格100万円

・償還期間17年

・年利回り3.2%

この債券を購入した場合、償還までの17年間、毎年、利金を3.2万円ずつ受け取れるので、トータルで約54万円、54.4%増えたことになります。

これに対し、ゼロクーポン債は、「購入価格」が「額面金額」よりも割安に設定されています。つまり、満期には購入時よりお金が増えて戻ってくることが約束されているということです。その代わりに、償還期間中に「利金」を受け取ることができません。「利金」(クーポン)が「ゼロ」であることから、「ゼロクーポン債」といわれるのです。

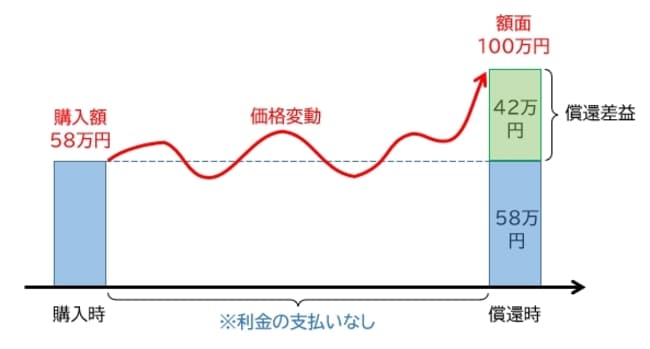

たとえば、以下のゼロクーポン債があったとします。

・額面金額100万円

・購入価格58万円

・償還期間17年

58万円を払い込んで17年後に100万円が償還されるので、42万円の「償還差益」が発生し、約72.4%増えたことになります(【図表】参照)。

これは、利回り約3.2%で17年間、「複利」で運用されるのと同じ結果です。つまり、利息に利息がつき、等比数列的に増えるということです。

ゼロクーポン債は、償還期間中「利金」を一切受け取れない代わりに、その分が「複利」で運用され、満期に一気に受け取れるので、高い利回りを得られる債券だといえます。

ゼロクーポン債はどのような人に向いているか

ゼロクーポン債が向いているのは、以下の2つの条件をいずれも満たす人です。

【ゼロクーポン債が向いているケース】

1. まとまった額のお金があり、かつ、当面の間使う予定がない

2. 株式投資に抵抗がある、または、株式とリスク分散をしたい

◆条件1|まとまった額のお金があり、かつ、当面の間使う予定がない

第一の条件は、まとまった額のお金があり、かつ、そのお金を当面の間使う予定がないことです。

たとえば、現時点で数十万円、数百万円、数千万円のお金を持っていて、住宅購入資金、子どもの学資や結婚資金、老後資金等のためにとっておきたいと考えている場合です。償還まで待てば、効率よくお金を増やせる可能性があります。

◆条件2|株式投資(投資信託を含む)に抵抗がある、または、株式とリスク分散をしたい

第二の条件は、株式投資に抵抗がある、あるいは、株式とのリスク分散をしたいと考えていることです。

一般に、債券よりも株式に投資した方が、大きく増やせる可能性が高いといわれます。

特に、米国株式や全世界株式の指数に連動する「インデックスファンド」は、日本と比べ堅調に推移しているアメリカ経済、あるいは全世界の経済の成長を取り込んで、10年~20年の長期間で、時間を味方につけて手堅くお金を増やせるといわれています。

ただし、株式や株式投資信託は確実性に欠けます。また、投資するうえではリスクもそれなりにあります。特に、まとまったお金を一気に投資する場合、大暴落に見舞われると、タイミングによっては資産を大きく減らすことになりかねません。

これに対し、ゼロクーポン債を含む債券は、あらかじめ利回りが決まっているので、確実性が高いといえます。また、アメリカ等の信用力の高い国の債券であれば、さらに安全性が高いといえます。

そこで、投資信託を含む株式投資に抵抗があるか、あるいは、株式とリスク分散をしたいという人には、ゼロクーポン債は向いているといえます。

ゼロクーポン債を活用する場合の注意点

ただし、ゼロクーポン債にもリスクはあります。ゼロクーポン債を活用する場合、以下の3つの注意点について承知しておく必要があります。

1. 償還時に為替相場が購入時より「円高」だと損失が発生するリスクがある

2. 償還時の差益に約20%の税金がかかる

3. 途中で売却すると損をする可能性がある

以下、それぞれについて解説します。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<