中国住宅市場の驚くべき成長

過去20年間で、中国は歴史上で最も桁外れと言える住宅ブームを経験し、住宅の建設規模と価格の両方がとてつもない上昇を遂げた。

1996年から2018年の間に、年間の新築住宅の建築面積は約4倍になり、年間5億m2から20億m2にまでなった。また、2003年から18年までの間に、都市部の住宅の平均価格は290%上昇した。最も人気がある北京と上海では、住宅平均価格は4、5倍に上がった※1。

※1 住宅価格の上昇は、住宅の1m2当たりの平均価格に関する中国国家統計局〈NBS〉/CEICの公式データを用いて計算した。北京や上海の中心部など、最も人気のある地区では価格の上昇はさらに著しく、8倍や10倍という例も見られた。

そもそも、バブルだと何が問題なのか?

こうした価格上昇や、さまざまな都市で大量の住宅が売れ残っているという折に触れての報道が、中国の住宅市場はやがてはじけてしまうバブルであり、金融危機の引き金となるのではないかという懸念を引き起こす。

しかし、これまでのところ、こうした懸念は根拠のないものであることが証明されている。それがなぜなのか、理解しておくことは重要だ。

そもそもバブルとは?

バブルでは、何らかの資産(住宅、株式、チューリップなど)の価格が、その基本的価値(ファンダメンタル・バリュー)を大幅に超えて上昇する。理性が戻ってきて、価格が現実的な水準に下がるのがバブルの崩壊だ。

もし、人々が多額の借り入れをして割高な資産を買っていたら、悲惨な状況となる。なぜなら、返済できない多額の負債が残るからだ。

中国で急速に住宅価格が上昇した背景

中国の住宅市場では実際、長期間にわたって、住宅価格がかなり急速に上昇した。しかし、注意深く分析すると、現実的な水準を越えた上昇は、それほど長期間ではなかったことがわかる。また、他の市場と比べると、中国の世帯はあまり住宅ローンを抱えてこなかった。

長期的な住宅市場の上昇の背景には主に3つの要因があり、これらの要因が分析を難しくしている。

第一に、国有企業が都市部の住宅と土地を所有していたため、中国都市部には2000年代前半まで、実質的に住宅市場が存在せず、1950年代以降、住宅や土地が取引されることはほぼなかった。そのため、住宅ブームの最初の時点では、住宅価格は真の市場価値よりはるかに低かった。

第二に、住宅不足がかなり深刻だった。こうした状況では、真の市場価値に近づくまで、価格が大幅に上昇するのは自然なことだ。

第三に、1990年代の住宅の私有化によって多数の都市住民に「棚からぼたもち」のような巨額のキャピタルゲインがもたらされた。その結果、特に初期の段階での住宅購入では、通常の所得に加えて、この「ぼたもち」も購入資金とすることができた。これによって、住宅価格と世帯所得の適正な関係を判断するのが難しくなった。

実際、データを分析すると、価格が上昇し続けているにもかかわらず、都市部の一般的な世帯は住宅をより手に入れやすくなっていることがわかる。特に2007年以降、政府が住宅価格の高騰を大きな問題として認識し、住宅を入手しやすくする政策を積極的に推進し始めてからは、その傾向が顕著だ。

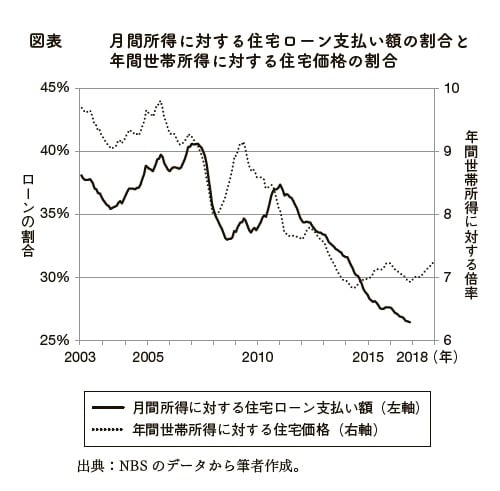

2007年から18年までに、都市部の集合住宅の平均価格は、年間世帯所得の平均の9倍だったものが7倍まで低下し、人口密度の高いアジアの都市としては一般的な数値となった※2。

※2 Yao,“Housing and Construction Review.”

住宅ローンの支払いも、平均で月間所得の40%だったものが、26%まで低下した※3(図表参照)。

※3 所得に対する住宅価格の割合について、米国と比較すると誤解が生じる。米国は相対的に人口密度が低く、土地も安い。また、政府は住宅購入者に大きな支援をする上、投資家は住宅以外に資産を蓄えておく場所がたくさんある。20年前の2000年代初期には、住宅価格は世帯所得の中間値の2.6倍だった。個々の都市で比べると2倍から5倍の間で開きがある。韓国や台湾などの東アジア諸国では人口密度が高く、世帯の資産を蓄えておく場所として住宅が第一であり、それらの国々では所得と住宅価格の割合は6倍から9倍となる。

今後については、個々の都市の住宅市場は激しい変動が起こる可能性もあるが、中国全体に影響を与えるような、2008年に米国が経験したほどの危機が起こるとは予想し難い(THE GOLD ONLINE注:2005年頃に米国の住宅バブルがはじけたことをきっかけに、2008年に米国を震源とした大規模な金融危機が起き、全世界が深刻な不況に陥った)。

第一に、住宅価格は全般的に地域ごとにおおよそ決まっており、価格が上がり過ぎた場合には、中央政府や地方政府が常に修正している。

第二に、多額の頭金を用意する必要があるため、買い手が多くの負債を抱えていない。頭金は、住宅の場合は価格の20%から30%で、投資用不動産では、60%から70%にもなる※4。

第三に、今後15年から20年の間に、都市人口が2億人ほど増えると予想され、こうした人口増が大きな需要をつくり出すと考えられるからである。

※4 頭金20%が認められるのは、地方自治体の住宅準備基金から融資を受けた小型住宅である。投資用物件に対する多額の頭金の支払い条件は、2014年にほとんどの都市で緩和されたが、その後、投機を抑制するために一部の地域で再導入された。

アーサー・R・クローバー

香港金融調査会社ギャブカル

リサーチヘッド

※本記事は、THE GOLD ONLINE編集部が『チャイナ・エコノミー 第2版』(白桃書房)の一部を要約し、制作しました。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら