「お父さんだ。銀行ですごくいい商品を紹介してもらったぞ」

生徒:先生、たったいま、父からこんなラインが届きました…。大丈夫なのかな?

先生:うわぁ。お父様には、ちょっと購入を待つよう伝えてもらえますか?

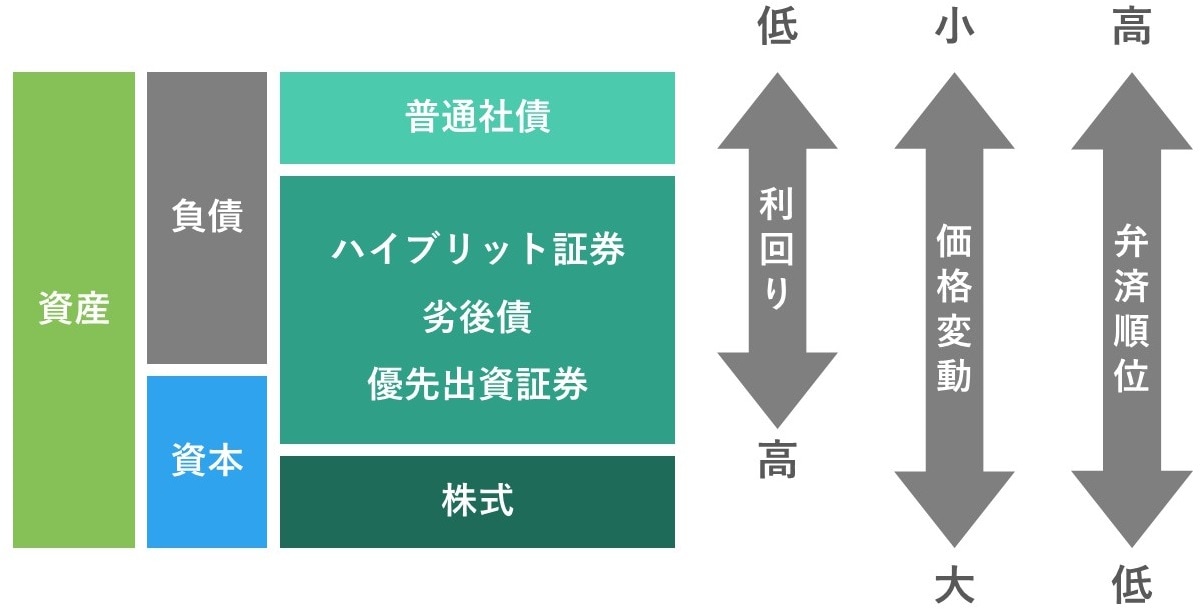

生徒:わかりました。(ポチポチ)…ところで、「外貨建ての劣後債」ってどんな商品なのでしょう。このご時世、ものすごく利回りが高いですが…。

先生:以前、デリバティブを使った複雑な金融商品である「仕組債」が問題となりましたが、ご存じでしょうか? これは、通常の国債や社債より利回りが高い半面、株価や為替相場などの「参考指標」が事前に設定した水準を下回ると、償還時に元本割れが発生したり、予定していた利益を出すことなく早期償還されたりする債券でした。

生徒:そういえば、そんな報道がありましたね…。

先生:「劣後債」も、仕組債と同じくらいリスクの高い債券です。これは、発行した企業が倒産した場合に、弁済する優先順位が普通社債などにくらべてあと回しになる債券です。そのため投資家にとっては、利回りは大きいもののリスクが高い「ハイリスク・ハイリターン」の商品です。2023年には、クレディ・スイスが経営破綻しましたが、そのときに発行していた劣後債の価格がゼロ円になりました。つまり、債券が紙くずになったのです。

生徒:それは怖い! しかし、そんな商品がなぜ販売されるのでしょう?

先生:販売する金融機関が受け取る手数料が高いからです。とくに、銀行はお客様の利益よりも銀行の利益を優先しますから、儲かる商品を積極的に売ろうとするのです。

商品の複雑な仕組みやリスクを理解できない→安易な購入へ

生徒:そのようなハイリスクの劣後債を、一般投資家が購入するなんて…。

先生:仕組債や劣後債は、もともとはプロ向けの金融商品でした。プロであれば、リスクを理解して投資しますから、まったく問題はありません。しかし、個人向けの場合のお客様は、主に金融機関が対面で販売する高齢者です。高齢者は、商品の複雑な仕組みや投資に伴うリスクを十分に理解できないことが多いため、金融機関にいわれるがまま購入してしまうわけですね。

生徒:うちの父じゃないか…!

先生:金融庁は、2023年6月に仕組債の販売で法令違反があったとして、千葉銀行や武蔵野銀行などに業務改善命令を出しました。千葉銀行が仕組債を売ったお客様の約3割は、低リスク商品を望んでいたといわれています。金融機関が本来の商品目的にそぐわない形で販売するケースがあるので、注意が必要です。

生徒:高齢者が犠牲になったのですね。若い方は購入しなかったのですか?

先生:20~30代の若い方は、ネット証券で資産運用を行っているので、金融機関の対面販売で投資商品を買う方が少ないのです。ネット証券では仕組債や劣後債が販売されていないため、若い方が購入するケースはほとんどありません。

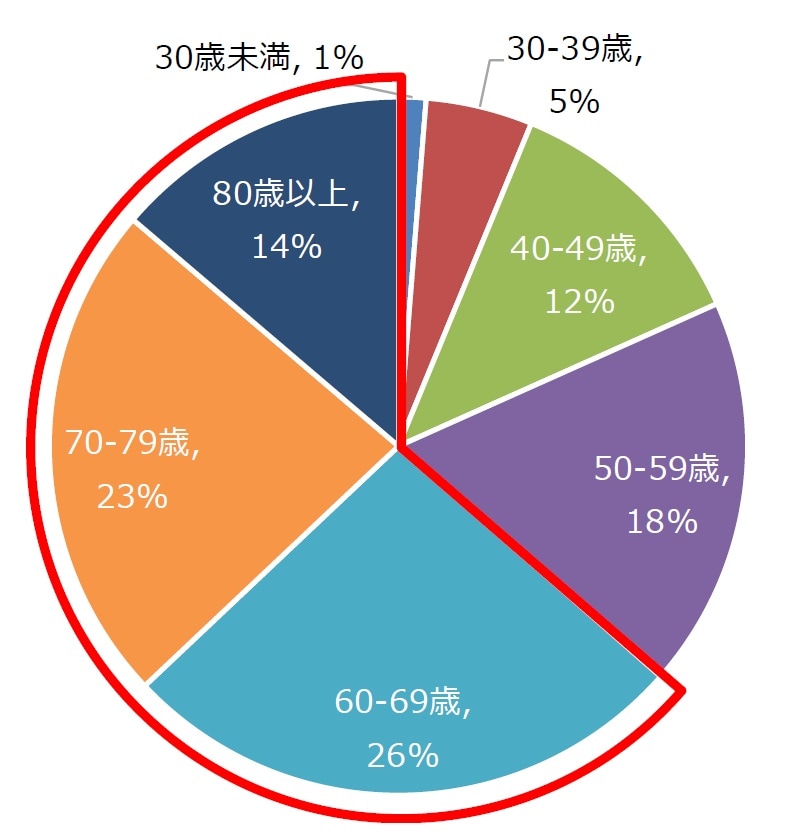

2,000兆円の金融資産の6割を「60歳以上の高齢者」が保有

生徒:ネット証券を利用できない高齢者が、対面販売を利用することは理解できます。それでも、高齢者には、過去に資産運用の経験があるはずです。うちの父はともかく、普通はそんなに簡単に購入しないと思うのですが、なぜ購入されるのでしょうか?

先生:日本では、2,000兆円の金融資産の6割を60歳以上の高齢者が持っています。日本人の老後は厳しいといった話題も多いですが、日本人の資産家と富裕層は、ほとんど高齢者なのです。

生徒:ほとんどが高齢者!

先生:お金をたくさん持っている高齢者が多少の損失を被っても、大きなトラブルにはならないのですよ。たとえば、個人資産10億円あるお客様が、仕組債や劣後債で1億円の損失を被っても、日常生活には大きな影響はないですよね。その損失があっても大手金融機関との取引を止めようとするお客様はいないのです。

生徒:なるほど。富裕層のお客様に、大きなリスクを負担してもらい、高い手数料を稼ぐのが、大手金融機関のビジネスなのですね…。

ほかにもある「ハイリスク・ハイリターン」の金融商品

先生:こういったハイリスク・ハイリターンの金融商品は仕組債だけではありません。ブラジル・レアル、トルコ・リラ、南アフリカ・ランドなど新興国通貨建ての債券も同様です。利率が年8%などと高く「為替相場が多少円高に振れても、利率が高いため挽回しやすい」と説明されるので、高齢者は購入してしまうのです。

生徒:ブラジル、トルコ、南アフリカなどの企業は、信用リスクも高いでしょうから、そこの債券を買おうと思う人がいるとは思えないです。

先生:債券を発行するのは、欧米の大手銀行です。それゆえ、企業の信用力が高くて「安心感のある商品」だと感じてしまうのですね。しかし、発行される通貨は新興国通貨ですから、戦争、政治不安や財政悪化から大きく下落することが珍しくないのです。そうなると円建てでの金額は下がってしまうので、想定を超える損失を被るリスクがあります。

生徒:怖いですね!

先生:ほかにも注意が必要な商品として「ファンドラップ」があります。これは投資信託を集めてパッケージにした商品です。「お忙しい方や、ご自身で売買タイミングを判断するのが面倒な方のために、運用のプロが、その人にあわせた運用を行います」という営業トークが展開されますが、毎年1.5%の基本手数料だけでなく、ファンドの信託報酬も1%以上取られるので、残高の2.5%以上の金額が運用資産から差し引かれるボッタクリ商品なのです。1,000万円を預けたら、毎年25万円も取られます。これでは、2.5%の利回りが出ても、2.5%手数料を採られて儲けゼロですね。

生徒:それはひどい!

先生:金融機関の窓口に近寄ると、手数料や信託報酬の高い金融商品を売りつけられて大失敗します。柔らかな口調で「資産を形成したいなら、お勧めの金融商品がありますよ」と、何度も勧誘の電話をもらうことがありますが、絶対に反応してはいけません。

生徒:金融機関の対面販売には近寄らないことが、資産運用の成功の秘訣なのですね…。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★高利回りの金融商品についてはチェック!

「営業トークの裏」ファンドラップ、仕組債・劣後債、新興国債券など高利回り金融商品の真実を専門家が解説

★地方銀行が販売する仕組債の問題点についてはこちらをチェック!

【仕組債】業務改善命令を受けた千葉銀行が売った元本割れ金融商品とは?適合性原則に違反する実態を暴露!

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】