打つ手なし…5,500万円のマンションは「断念」することに

Aさんは開口一番、「てっきりうちにはお金があると思っていたのに、まさかこんなに少ないなんて……なんとなく聞きづらくて、どうせ貯めているだろうと思い込んでいました。いまさら後悔してもしきれませんが、なんとかなりませんか?」と涙目です。

話を伺った筆者は、Aさん自身の現在の状況と両親の今後について、次のように話しました。

「フルローンで5,500万円を返済するのに、返済金利が現在より低い住宅ローンで借りられたとしても、今後、毎年固定資産税や修繕費などの負担があります。筆者の試算では、Aさんの収入に対しては借入額が多額で、完済は難しいように思えます。

支払った手付金100万円は戻ってこないでしょうが、住宅販売会社や住宅ローンの審査を受けた銀行に事情を話し、残念ですがこの物件の契約は断念したほうがいいでしょう」

「一方、ご両親については、その年齢から今後介護や看護が必要に可能性がありますが、その費用は年金とこれまでの貯蓄で賄えそうです。

ただ住まいについては、築古な実家を建て替えるにしても、両親はAさん家族と同居を望んでいるようですし、また建て替えるまでの資金はお持ちではないようです。

もし、Aさん名義で実家を建て替えて両親と同居するなら、父名義の土地は使用貸借※して、そのうえでAさん名義で住宅ローンを借り、住宅を建てることになるでしょう。

※ この場合はAさんが父から無償で土地を借りること。

この点は、Aさん夫婦や両親とも話し合いが必要です」

FPの助言をもとに、実家を建て替え両親と同居することに決めたAさん

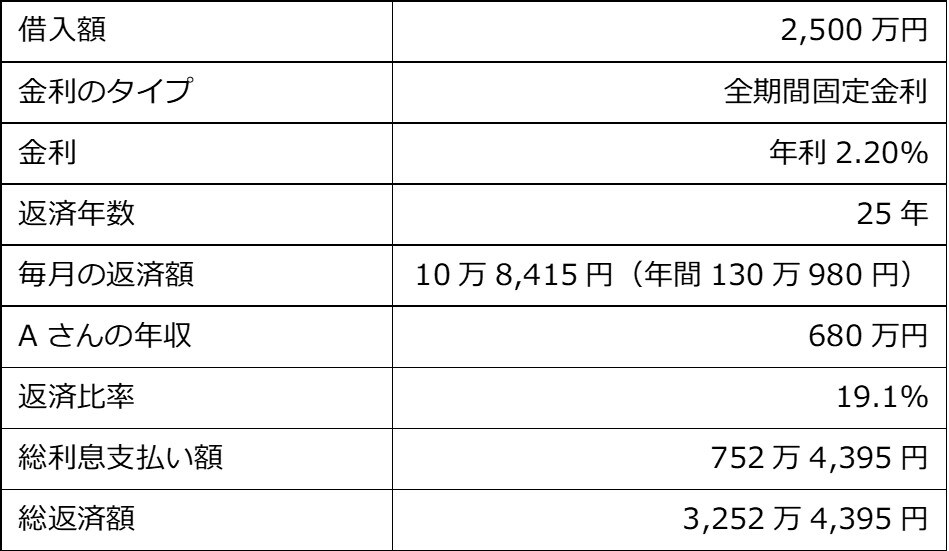

結局、Aさんは実家のある場所にAさん名義で新居を建て、両親も同居することになりました。旧家屋の解体費用込みで約2,800万円の戸建てです。

頭金は現金で入れ、残りの2,500万円を借り入れ。また住宅ローンの返済期間は、当初は30年の予定でしたが、Aさんが定年退職予定の65歳過ぎ(25年)に短縮しました。

諸々の手続きがひと段落したころ、Aさんは父に聞いてみました。

「なんかさ、俺が子どものときに株やってたじゃん。結構儲かってたっぽいけど、あれいまもやってるの?」

「ああ、もうとっくに辞めたよ。儲かったときは嬉しくて話したこともあったが、黙っていたけど結構損してな」

父はあっけらかんと答えました。Aさんは驚くと同時に、親のお金をあてにして、きちんと準備していなかった自分の甘さを反省したそうです。

牧野 寿和

牧野FP事務所合同会社

代表社員

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【海外不動産投資】7月27日(土)オンライン開催

《アメリカ不動産》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】