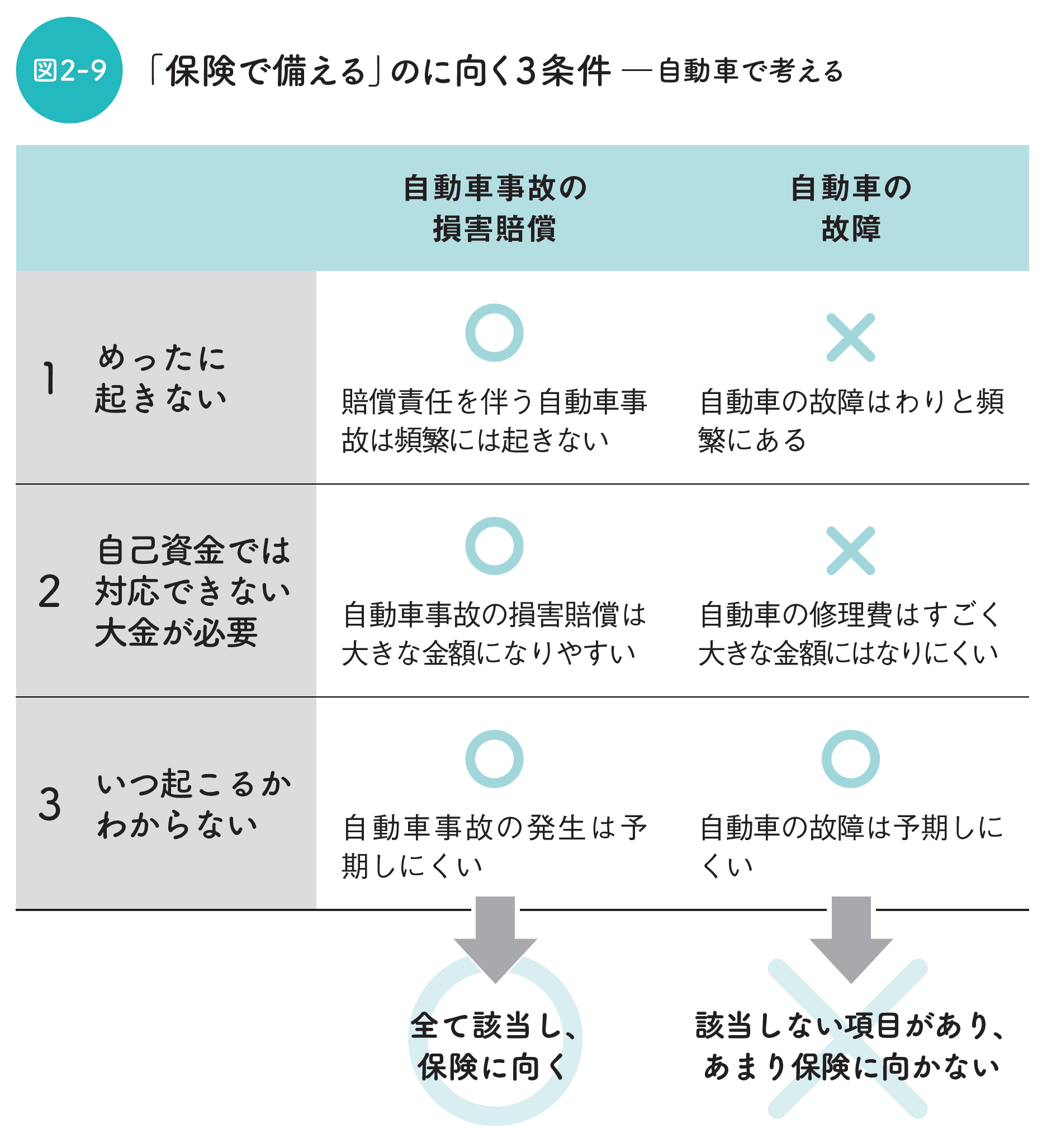

「保険で備える」のに向いている“3つの条件”

(後田):ここから、「保険で備えるのに向くこと」の条件が、見えてくると思います。私が考えるに、3つあります。

2.自己資金では対応できない大金が必要になること

3.いつ起こるかわからないこと

(後田):頻繁に起きることに保険で備えてしまうと、保険料が高くなります。だから、めったに起きないことに限定して使ったほうがいい。そして、保険はそもそも手数料などの諸費用が高くつく仕組みですから、自己資金で対応できるなら、自己資金で対応したほうがいいですし、いつ起きるかわかっていることなら、その時期を目標に自己資金を増やしていくほうが、保険を使うよりいいはずです。

そう考えると、老後の医療費の支払いは、頻繁に発生することなので、安い保険料で手厚い保障を得るのは難しい、と冷静になれるでしょう。しかも、医療費の場合、国の制度で自己負担には限度額がありますから、自己資金で対応しやすいはずです。いつお金が必要になるのかも、あらかじめ、見当はつきますよね。老後は、急に訪れるわけではないですから。

(五十嵐有司):そうですね。

(後田):この3点に照らすと、一般の人にとって、保険での備えが検討に値するのは、おそらく有司さんのように、子育て中の世帯主が、一定期間、利用する死亡保険くらいなんです。

(五十嵐有司):なるほど。この原則はわかりやすいですね。医療関連は、健康保険と自費で対応するのが、確かにいい気がしてきました。医療保険は解約しようと思います。

(後田):それがいいと思います。また、あくまで私見ですが、今後、老後の医療費負担などに関して、国の制度などが改定されるとしても、突然、大幅な変更・改悪はないだろうとも考えています。

(五十嵐美香):それはなぜでしょうか?

(後田):政治家などが言い出した場合、選挙で負ける、少なくとも大苦戦するだろうと思うんですよ。

(五十嵐有司):それはそうかもしれない。

後田 亨

オフィスバトン

「保険相談室」代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※明日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※明日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開