「公益信託」と「特定公益信託」で異なる課税関係

Q.公益信託の課税関係の基礎

以下の場合の課税関係について教えてください。

①委託者が所有する財産を、公益信託に信託財産として出捐する際に、当該財産にかかる譲渡損益について

②信託期間中に、公益信託で運用された収益に係る課税関係について

③消費税の課税対象について

Answer

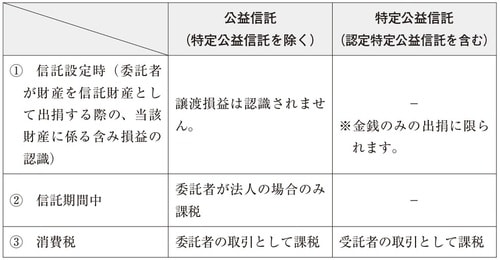

公益信託の課税関係については、特定公益信託(認定特定公益信託を含む)と、公益信託(特定公益信託を除く)により大きく異なります。概要は以下の通りです。

【公益信託に係る基本的な課税関係】

【解説】

公益信託の基本的な考え方は、公益信託(特定公益信託を除く。)については、委託者が信託財産を有するものと整理します(法法附則19の2①)。そして、特定公益信託については、法人課税信託にも、受益者課税信託にも該当せず、信託財産の所有者である受託者にも課税されません(法法2二十九の二、法法12①、③)。

特定公益信託に出捐できる資産は金銭に限られる

具体的な課税関係は、以下のようになります。

⑴ 委託者が公益信託に資産を信託財産として出捐した場合の課税関係

①公益信託(特定公益信託を除く)の場合

公益信託(特定公益信託を除く)は、法人課税信託に該当しないものとされています(法法附則19の2②)。そして、委託者(相続人その他の一般承継人を含む)が公益信託(特定公益信託を除く)の信託財産に属する資産及び負債を有するものとみなし、当該信託財産に帰せられる収益及び費用は委託者(相続人その他の一般承継人を含む)の収益及び費用とみなされます(法法附則19の2①)。

つまり、公益信託(特定公益信託を除く)においては、委託者が信託財産を所有するものとして課税関係が整理されています。したがって、委託者が公益信託(特定公益信託を除く)に基本財産として出捐しても譲渡所得が課税されることはありません。

②特定公益信託の場合

特定公益信託に出捐できる資産は金銭に限られています。したがって、課税関係が生じることはありません。

⑵信託期間中の公益信託における課税関係

①公益信託(特定公益信託を除く)の場合

公益信託(特定公益信託を除く)の場合、信託財産は委託者に帰属するものと考えますので、信託期間中の信託財産に属する収益及び費用は、委託者の収益及び費用として整理することができます。ただし、公益信託(特定公益信託を除く)については所得税が課税されません(所法11②)。

したがって、委託者が個人である場合には課税されません。他方で、委託者が法人である場合には、所得税における別段の規定に該当するものはありませんので委託者に課税されることになります。

②特定公益信託の場合

特定公益信託の場合、信託財産の所有者である受託者には課税されません(法法12③)。また、受益者の定めはありませんし、受益者に課税する信託から除外されています(法法12①)。したがって、課税関係は生じないものと考えられます。

⑶ 消費税の課税対象について

①公益信託(特定公益信託を除く)の場合

公益信託(特定公益信託を除く)の消費税は、委託者(又はその相続人その他の一般承継人)が信託財産に属する資産を有し、かつ、資産等取引を行ったものとして整理されます(消法附則19の2)。

②特定公益信託の場合

特定公益信託に係る消費税は、受託者が信託財産に属する資産を有し、かつ、資産等取引を行ったものとして整理されます(消法14但し書、消基通4-2-2)。