1 ― 先月までの動き

企業年金・個人年金部会は、企業年金の資産形成のための環境整備について、政府が年内に策定する「資産運用立国」の政策プランと絡めて議論した。

年金部会は、高齢期と年金制度の関わりとして、在職老齢年金や基礎年金拠出期間の延長、マクロ経済スライドの調整期間の一致などを議論した。

○社会保障審議会 企業年金・個人年金部会

10月17日(第28回) 資産形成を促進するための環境整備、資産運用立国

URL https://www.mhlw.go.jp/stf/newpage_35819.html (資料)

○社会保障審議会 年金部会

10月24日(第8回) 高齢期と年金制度の関わり

URL https://www.mhlw.go.jp/stf/shingi2/nenkin_230921_00005.html (資料)

2 ― ポイント解説:マクロ経済スライドの調整期間に関する課題・対策案・論点

年金部会では高齢期と年金制度の関わりが議論されたが、マクロ経済スライドの調整期間一致案に対しては委員の賛否が分かれた。本稿では、現行制度の課題と対策案、今後の論点を確認する。

1|現行制度の課題:給与が低いほど削減率が大

現在の公的年金制度は、保険料の引上げを2017年に終了し、その代わりに年金財政が健全化するまで「マクロ経済スライド」によって給付水準を段階的に引き下げる仕組みになっている*1。

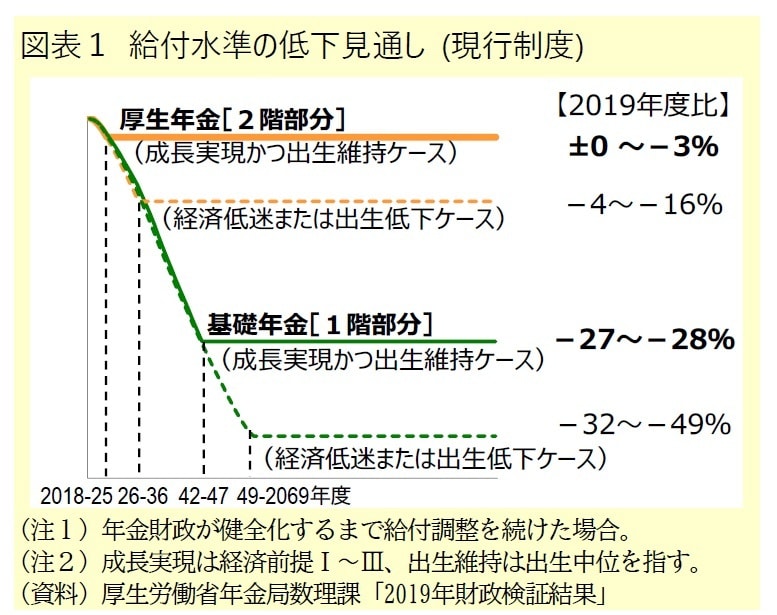

公的年金は全員共通の基礎年金(1階部分)と元会社員等を対象とする厚生年金(2階部分)で構成されるが、2009年以降に公表された将来見通しでは厚生年金よりも基礎年金で引下げが続き、大きく低下する見通しになっている([図表1])。

元会社員が受け取る年金のうち厚生年金の額は現役時の平均給与に比例するため、給与が低いほど厚生年金が少なくなり、結果として年金全体に占める基礎年金の割合が大きくなる。

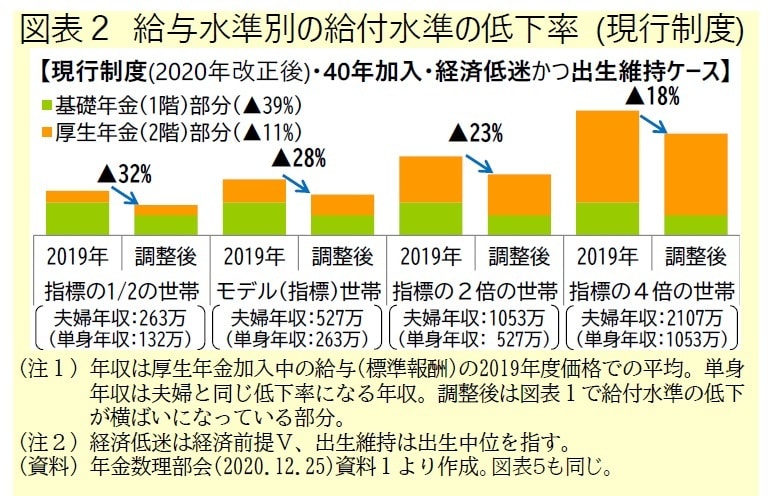

この仕組みと前述した基礎年金の方が大きく低下する見通しを合わせて考えると、現役時の給与が低い場合には割合が大きい基礎年金部分が大きく低下するため、年金全体の低下が大きくなる。つまり、現行制度を続けると、現役時の給与が低いほど年金全体の低下率が大きい、という逆進的な給付水準の低下を招く([図表2])。

*1 マクロ経済スライドについては、拙稿「将来世代の給付低下を抑えるため少子化や長寿化に合わせて調整」を参照

2|対策案:調整期間の一致が根本的な解決策

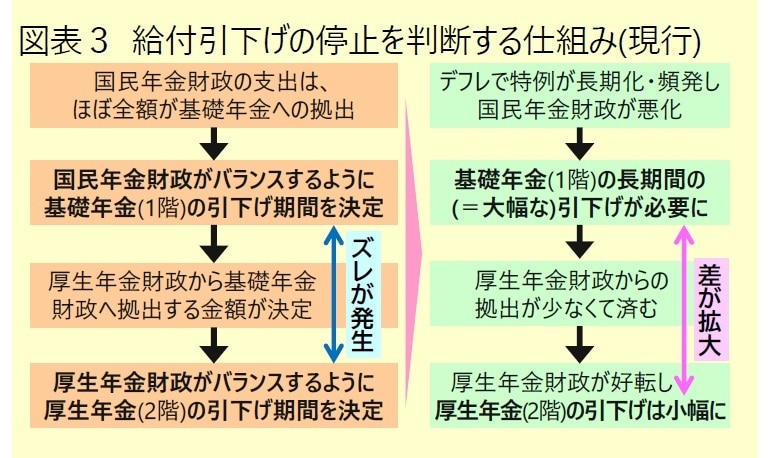

この問題の原因は年金財政の構造にある。給付水準の引下げは年金財政が健全化するまで続くが、年金財政の健全化は国民年金財政と厚生年金財政のそれぞれで判断される。

国民年金財政の支出の大半は基礎年金への拠出であるため、全員に共通する基礎年金の水準は国民年金財政の状況だけで判断される([図表3])。

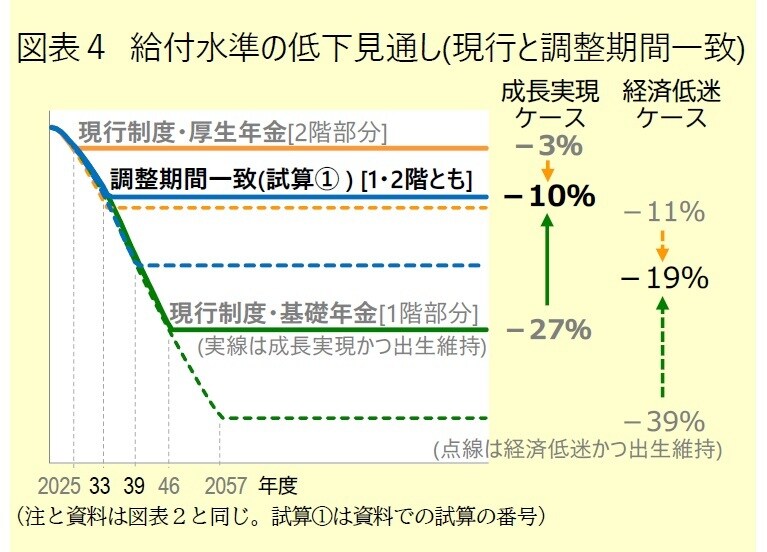

この問題を根本的に解決するには、給付水準の引下げ停止を国民年金財政と厚生年金財政のそれぞれで判断する仕組みから、公的年金全体で一括して判断する仕組みへと変更する必要がある。厚労省が2020年12月に示した「調整期間の一致」は、この根本的な対策にあたる([図表4])。

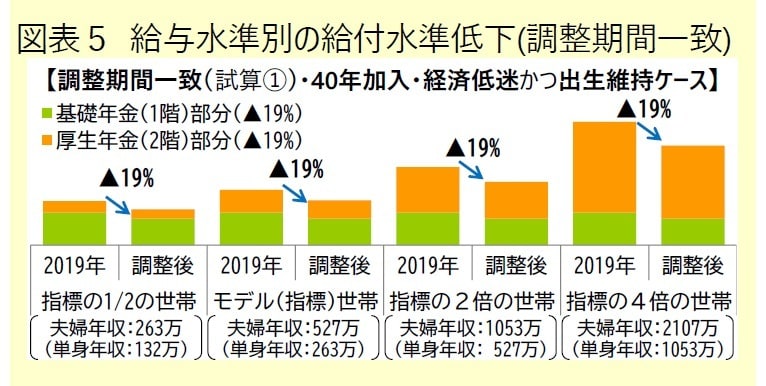

この対策を行えば毎年の基礎年金と厚生年金の低下率が揃い*2、元会社員間の逆進的な給付水準の低下を回避できる*3。さらに、基礎年金給付費の半額は国庫等が負担する規定の影響で、基礎年金水準の低下抑制に伴って年金財政へ投入される国庫負担が現行制度より増え、大半の世帯で年金全体の低下率が改善する([図表5])。

*2 各年で基礎年金と厚生年金の低下率が揃うため、同世代(生年度)内では給与水準や世帯形態を問わず低下率が揃う。

*3 この効果は、所得再分配機能の「低下防止」や「維持」、現行制度を続けた場合と比べた「強化」と表現されている。

3|論点:メリットとデメリットの評価

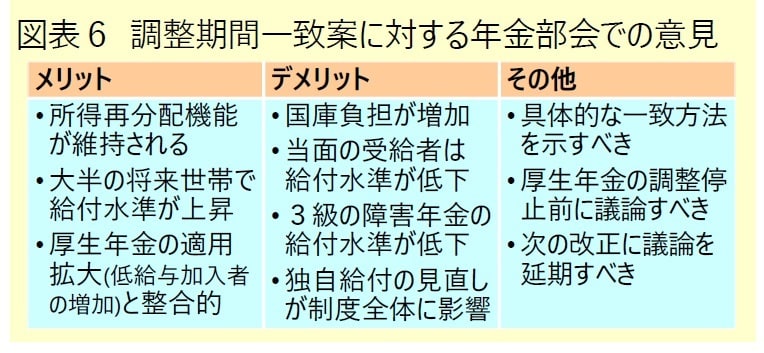

年金部会では、調整期間一致案に対して各委員が賛否や着目点を述べた([図表6])。誤解のない共通認識の上で、同案の長所と短所をどう評価するかなどの議論が深まることを期待したい。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】