日本では成人の8割以上が加入している「生命保険」

効率の良い蓄財術を解説するにあたって、まず問題になるのは適正な保険への加入です。保険は万一自分の身に何かが起きたときの保障をしてくれる便利な商品ですが、必要ではない保険にも加入してしまっている人が多くいます。

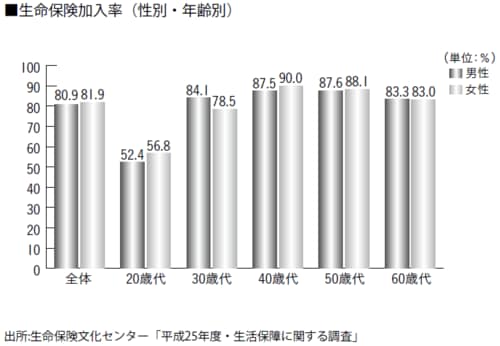

生命保険は、日本人の大半が保有している金融商品です。生命保険文化センターの「平成25年度・生活保障に関する調査」によると、民間の生命保険会社や郵便局、JA(農協)、生協・全労済などで取り扱う生命保険や共済(個人年金保険、団体保険、財形は除く)の加入率は、すべての年代の平均で約80%程度となっています。

年代別に見ると、20代のうちは男性が52.4%、女性が56.8%と、まだまだ未加入の人も多くなっています。これが30代になると、男性は84.1%、女性は78.5%まで跳ね上がります。これは、恐らく30代で結婚した人たちが、家族のためを考えて、死亡保障の生命保険や医療保険などに加入するケースが急増するからでしょう。

40歳を超えても依然として加入率は下がらず、男女ともに80%を超えています。

【図表 年代別に見た生命保険加入率】

万一の保障から資産形成まで実現できるか?

また、日本の生命保険業界の市場規模は、2011年度末時点で約40兆円(生命保険料の収入)です。これは、米国に次いで世界第2位の規模です。日本の人口は、米国の半分以下ですから、日本人の場合は国民の一人ひとりがかなり多額の保険料を負担していることが窺い知れます。

これらのデータを見ても、日本人がいかに保険を信用していて、保険に入るのを当然のことと認識しているかがよくわかるでしょう。

ライフプランニングの現場でも、お客さまの言動から強くそれを感じます。あらゆる保障から、資産形成に至るまで、何でもかんでも保険に入ることで解決しようとするお客さまは、たくさんいます。私自身がサラリーマンをしていたときにも、「社会に出たのだから、保険の一つや二つ入っておかないと、一人前とはいえない」というような考えを、周囲の誰もが持っていた気がします。

しかし、改めて考えてみていただきたいのですが、保険というのはそんなにも素晴らしく、万能な金融商品なのでしょうか。答えは「NO」だと思います。