譲渡所得の基因となる株式の意義

Q

株式について譲渡所得の基因となる資産の意義について基本的考え方を教えてください。

A

下記の国税情報及び各種考え方が重要になります。まずは下記の裁判例における「株式とは?」という基本的考え方を理解します。

解散する銀行の株式は「資産」になるか?

情報 調査に生かす判決情報第39号 平成27年12月 ~判決(判決速報№1365【所得税】)の紹介~ 東京国税局課税第一部国税訟務官室

《ポイント》

株式が所得税法33条1項の規定する譲渡所得の基因となる「資産」に該当するためには、自益権や共益権を基礎として一般に経済的価値が認められる必要がある。

債務超過で破綻した銀行の創業者、株式を譲渡し「損失」を確定申告したが…

(事件の概要)

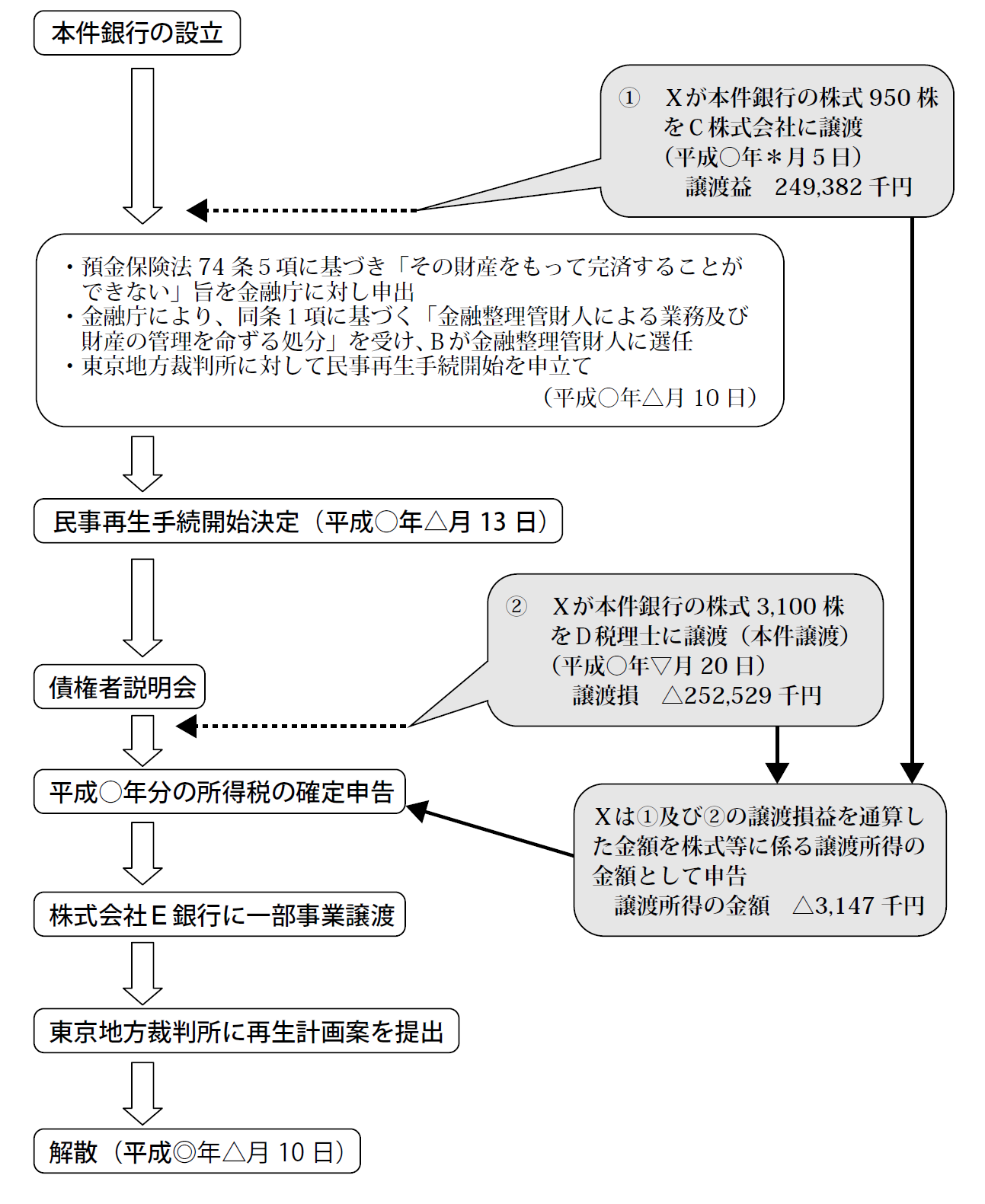

1 本件は、X(納税者)が、A銀行株式会社(以下「本件銀行」という。)の株式を譲渡したことにより株式等に係る譲渡所得等の金額の計算上損失が生じたとして所得税の確定申告をしたのに対し、

Y(課税庁)が、当該株式の経済的価値は譲渡時において喪失しており譲渡所得の基因となる資産に当たらないから、当該株式の譲渡損失を株式等に係る譲渡所得等の金額の計算の基礎に含めることはできないとして行った所得税の更正処分等の適否が争われている事案である。

2 Xは、本件銀行の事実上の創業者であり、取締役兼代表執行役に就任するなど、本件銀行の経営に関与していた者である。

3 本件銀行は、平成〇年〇月10日、約〇〇億円の債務超過に陥っているとして、預金保険法74条5項に基づき、金融庁長官に対して、その財産をもって債務を完済することができない旨の申出を行い、金融庁長官は、同日、本件銀行に対し、同条1項に基づき、金融整理管財人による業務及び財産の管理を命ずる処分を行うとともに、Bを金融整理管財人に選任した。

4 Xは、平成〇年中において、次のとおり、本件銀行の株式(未公開株)の譲渡を行い、以下の①の譲渡による利益249,382,600円と②の譲渡による損失252,529,100円との合計額△3,146,500円を株式等に係る譲渡所得等の金額(未公開分)の計算上損失が生じたとして、法定申告期限内にYに対し同年分の所得税の確定申告を行った。

① 平成〇年〇月5日付の株式譲渡契約に基づき、同月19日、C株式会社に対して、本件銀行の株式950株を1株335,000円(総額318,250,000円、取得費68,867,400円)で譲渡した。

② 平成〇年〇月20日、Xの平成〇年分の所得税の確定申告について税務代理をしたD税理士に対して、本件銀行の株式3,100株(以下「本件株式」という。)を1株1円(総額3,100円、取得費252,532,200円)で譲渡した(以下「本件譲渡」という。)。

5 Yは、本件株式は、本件譲渡の時点において、自益権及び共益権を基礎とする株式としての経済的価値を喪失しており譲渡所得の基因となる資産に当たらないから、本件譲渡による損失は株式等に係る譲渡所得等の金額(未公開分)の計算の基礎に含めることはできないとして、平成〇年分所得税の更正処分及び過少申告加算税の賦課決定処分を行った。

6 Xは、適法な不服申立てを経て、本件訴訟を提起した。

7 東京地方裁判所はXの請求を棄却したため、Xが控訴した。

【関係法令】

1 所得税法33条1項

所得税法33条1項は、譲渡所得とは、資産の譲渡による所得をいう旨規定している。

2 預金保険法74条1項及び5項

預金保険法74条1項は、内閣総理大臣は、金融機関がその財産をもって債務を完済することができないと認める場合等に、当該金融機関に対し、金融整理管財人による業務及び財産の管理を命ずる処分をすることができる旨、

同条5項は、金融機関は、その財産をもって財務を完済することができないとき等には、その旨及びその理由を、文書をもって、内閣総理大臣に申し出なければならない旨、それぞれ規定している。

3 預金保険法139条1項

預金保険法139条1項は、内閣総理大臣は、一部のものを除き、この法律による権限を金融庁長官に委任する旨規定している。