転職・独立は「自己都合退職」扱いに…退職金額は大丈夫?

会社員生活が25年を超え、50歳を過ぎる頃になると、定年まで会社員として働くべきか、もしくは転職や独立も視野に入れるべきか、ライフプランについて悩む方もいるのではないのでしょうか。

もし退職を決意したとしても、定年退職であれば会社都合退職ですが、転職や独立は自己都合退職となるため退職金が不利になる可能性があり、注意が必要です。

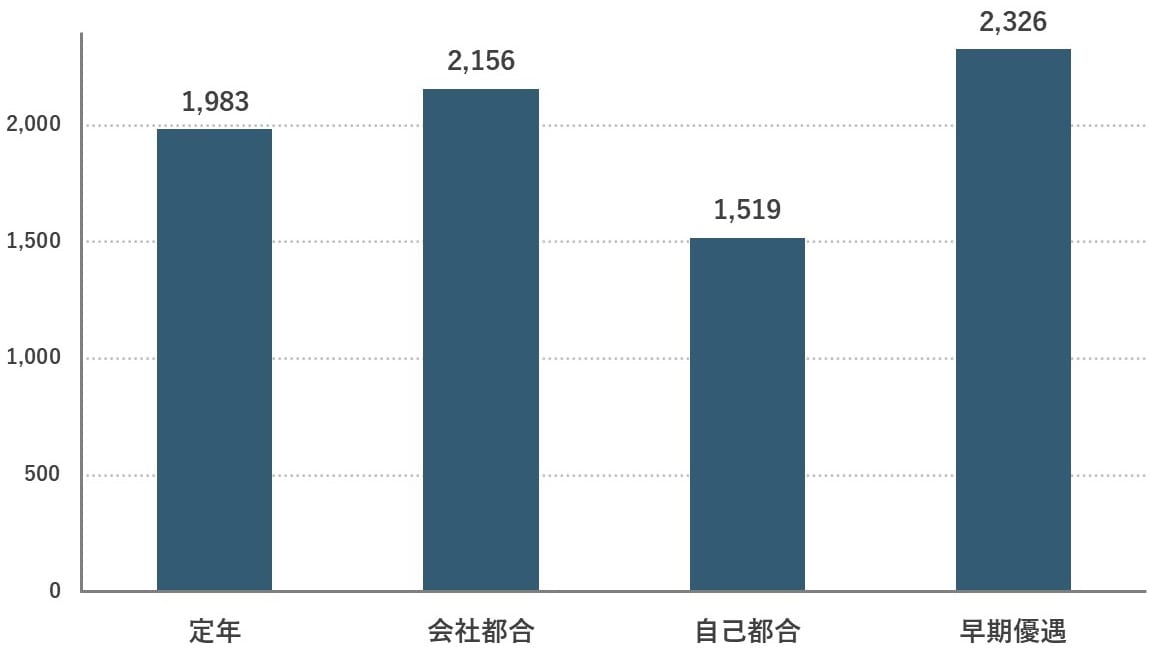

一方で、早期退職優遇制度がある会社では割増退職金がもらえる場合もあり、厚生労働省の調査によると、大学卒の退職金の平均は定年退職では1,983万円であるのに対し、早期優遇では2,326万円でした。

しかし、50代前半は会社員人生で給料がピークになる時期であり、一度きりの退職金を多めに受け取ることができるとしても、退職するほうが得だと一概には言えないため、よく考えて決断をする必要があります。

出典:厚生労働省「平成30年 就労条件総合調査」

45歳を過ぎてからの自己都合退職者、およそ3割

厚生労働省の調査では、従業員1,000人以上の会社の場合、勤続20年以上かつ45歳以上の退職者のうち、定年退職だったのは6割程度で、残る4割のうち3割は、自己都合で退職している、という結果が出ています。つまり、45歳を過ぎてから3割の会社員が自己都合で退職していることになるのです。

中高年で転職をするとなると、給与水準は維持できるのか、という点を不安に思う方も多いかと思います。

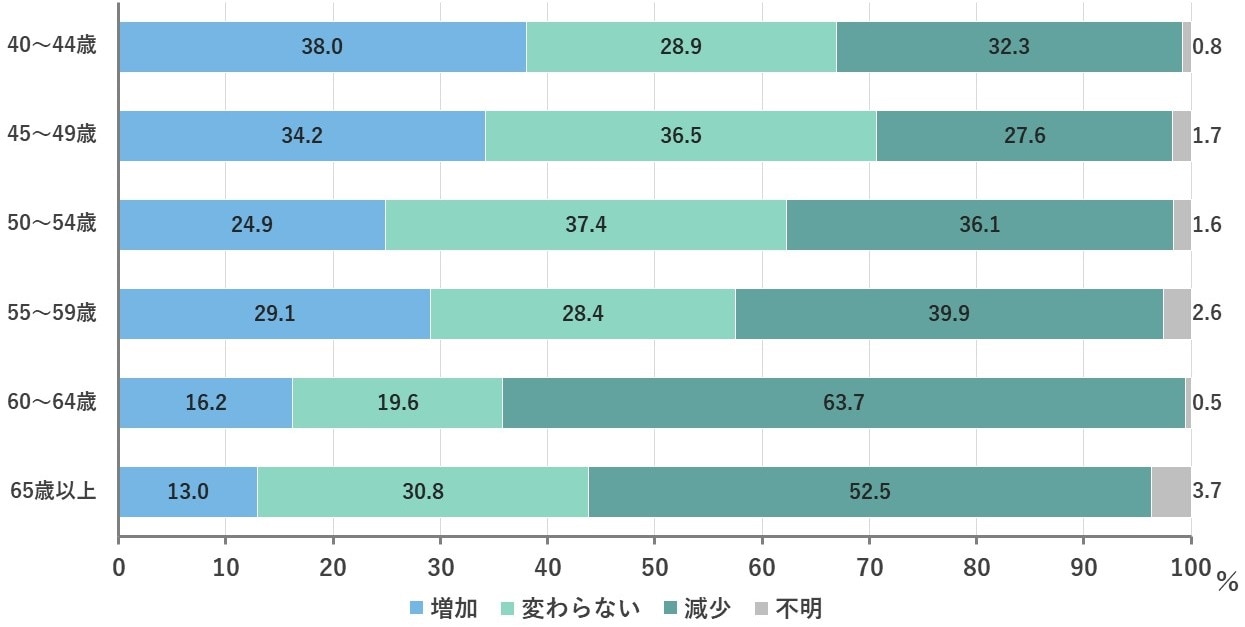

厚生労働省の調査によれば、50代の転職者でも、2割から3割近くの人の給与が増加しています。とはいえ、高収入の仕事を見つけることは簡単ではないため、周到に準備した結果といえるでしょう。

フリーランスになれば「社会保険料負担」が重くなる

転職ではなく独立し、フリーランスとして現場の仕事を続けたい、と考える人もいることでしょう。

フリーランスになる場合の懸念事項として真っ先に挙げられるのが、収入が不安定になりやすい、という点ですが、忘れてはいけないのが、会社員時代よりも社会保険料の負担が増える、という点です。

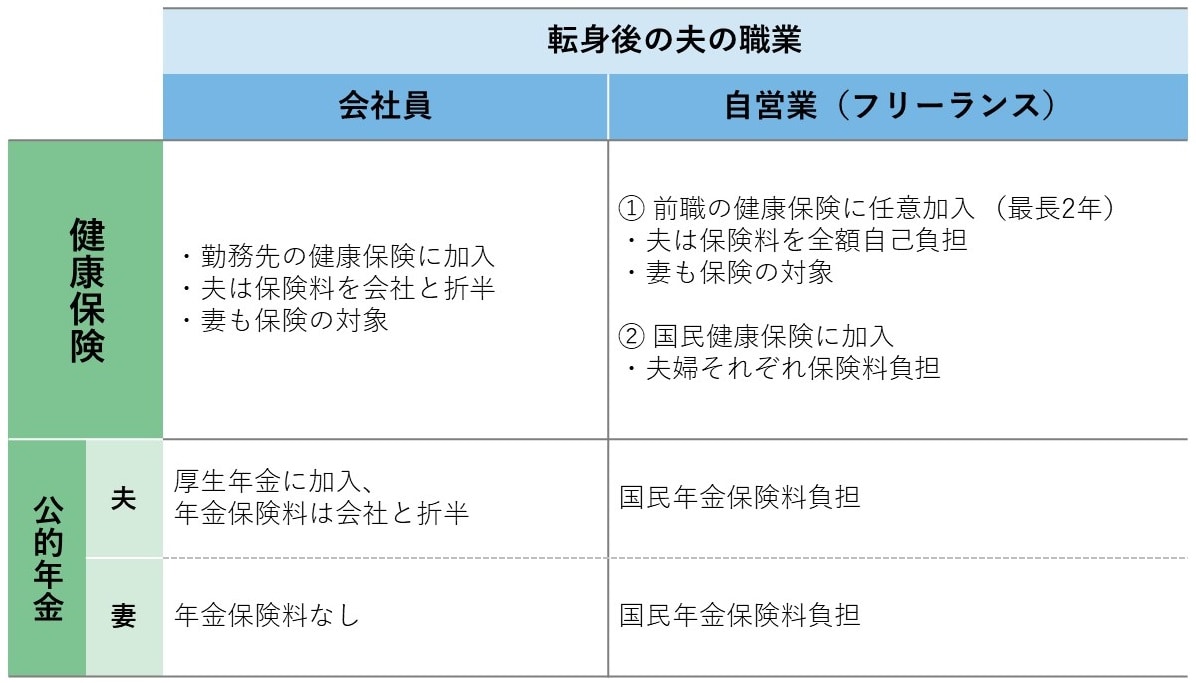

社員の場合、健康保険は被用者保険となるため、勤務先の健康保険に加入することになります。保険料は原則として社員と会社で折半となり、会社員が扶養する家族は保険料負担なしで保険証を持つことができます。

しかし、会社を辞めた場合は、退職後も最長2年は同じ健康保険を任意継続できるものの、保険料は全額自己負担になります。任意継続が終わって国民健康保険に加入すると、自分だけではなく、扶養していた家族それぞれにも保険料負担が生じることになります。

年金保険料は、会社員の場合は「第2号被保険者」として厚生年金に加入しており、年金保険料も健康保険料と同様、会社と折半になっています。厚生年金に加入していると、基礎年金に厚生年金が上乗せされ、将来の年金受給額も多くなります。

しかし、フリーランスになると「第1号被保険者」となるため、国民年金に加入し、年金保険料も全額自己負担となります。ちなみに、2023年度の国民年金保険料は毎月1万6,520円となっています。そして、会社を辞めた後の加入期間には厚生年金がなくなるため、定年まで会社に勤めた場合より、将来の年金受給額は減ることになります。

また、会社員の方の配偶者が専業主婦(夫)なら、国民年金の第3号被保険者となり、年金保険料を支払わずに基礎年金を受給できます。しかし、会社員から自営業に変わった場合は、配偶者も同じく第1号被保険者になるため、配偶者の分も年金保険料を支払うことになります。

「社会保険料が軽減=幸せ」というわけでは…

社会保険の観点から考えると、会社員であり続けることはとても有利です。しかし、社会保険があれば幸せになれるわけでもありません。

長年勤めた会社を辞めて独立すると収入が不安定になる懸念もありますが、一方で、定年に関係なく、長く働くことができるようになります。さらに、リスキリングによって退職前に社会保険労務士や中小企業診断士といった国家資格を取得することができれば「収入ゼロ」の回避策になるでしょう。

いきなり独立するのではなく、転職を選ぶ場合は、自分の「強み」や「弱み」をよく知ることが大切です。これまでの仕事での成功体験や失敗体験を紙に書き出したり、配偶者や家族などに評価してもらったりして、キャリアや強みの棚卸しをするとよいでしょう。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★会社員の転職と独立についてはこちらをチェック!

【会社を辞めたい中高年サラリーマン】50代の転職・独立のリアルと健康保険・年金の真実

★定年前にリスキリングで取得したい資格はこちらをチェック!

【リスキリング】定年退職前の中高年の資格取得と独立開業支援制度