一時相続後に生前贈与を有効活用

前回、相続税の節税を考えるなら、一次相続と二次相続合わせての税額から分割をシミュレーションすべきだとお伝えしましたが、配偶者に財産のすべてもしくは大半を相続させることに対しては、筆者も異論はありません。

しかし、最終的に多くの相続税を支払っても仕方がない、とお伝えしたいわけではありません。配偶者に財産を多く分割したとしても、ある1つの方法をとれば、最終的に節税がかなうのです。

その方法は、一次相続後に生前贈与を有効に活用することです。

本連載をお読みの皆さんであれば、贈与については大まかなことをご存じだとは思いますが、このケースで言えば、財産の多くを一次相続で承継した配偶者が贈与者として、自分が持っている財産を子に移すという選択肢もあるのです。この場合、子は受贈者としてその財産を受け取り、必要であれば贈与税を納めるという流れになります。

配偶者が多くの財産を引き継いで二次相続の相続税が高額になりそうだとしても、配偶者が老後の生活を見据えながら子への贈与を少しずつでも進めていけばいいのです。そうすれば、親はその時、その時の状況で判断し、必要な生活費を確保しながら、子に財産を移転でき、最終的な二次相続の相続税も低くすることが可能になるのです。

贈与税は相続税よりも高いのが基本だが・・・

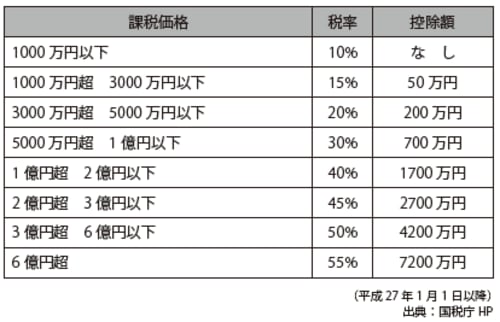

この贈与については、主に3つほど注意点がありますので、先にそちらを説明しておきます。まず1つめの注意点です。下記にあげた、相続税の速算表による税率の比較を見てください。

上記の相続税の速算表と、下記の贈与税額の速算表を比較すればわかるとおり、贈与税は相続税率より高い税率となっています。しかし、贈与税の税率が相続税率より低いとなると、当然、相続前にすべての財産を移転しておいたほうが得だという発想になってしまうため、それはできないようになっています。

ただ、贈与の考え方として、非課税枠をうまく利用する手があります。例えば、一般的な贈与の方法では、1年間で110万円を無税で贈与できる暦年贈与があります。この暦年贈与では毎年110万円を基礎控除として差し引けるので、その額以内であれば贈与税はかからないのです。額としては低いのですが、長い期間で考えれば、無税で贈与していけるので効果的です。

仮に「相続が近いので110万円を贈与するだけでは足りない」という人がいた場合には、相続人の数を考えて贈与税額と相続税額を比較しながらシミュレーションする必要があります。贈与税をいくらか支払いつつも、相続税率を下回るような贈与を進めていくことになります。

後にまとめて詳述しますが、贈与はいくつか非課税枠を備えた制度がありますので、そのあたりをうまく組み合わせることで、贈与税を支払わずに贈与を進めて、結果的に相続額を減らすということが可能です。

このあたりは、専門家である税理士などに贈与の種類やその方法を相談しながら進めることが重要です。