4.期待先行か、それともプチ・バブルか

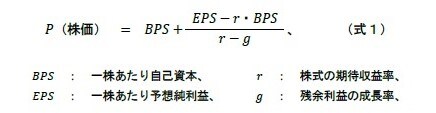

予想PERが高水準でありリスク・プレミアムが低水準だからと言って必ずしも、割高でない可能性がある。残余利益モデル:

を用いると、以下のような関係式が得られる:

予想PERは期待収益率が低下、つまり割高感が高まる以外にも高い利益成長を見込んで上昇することがあり、2023年の予想PERの上昇もその可能性がある。

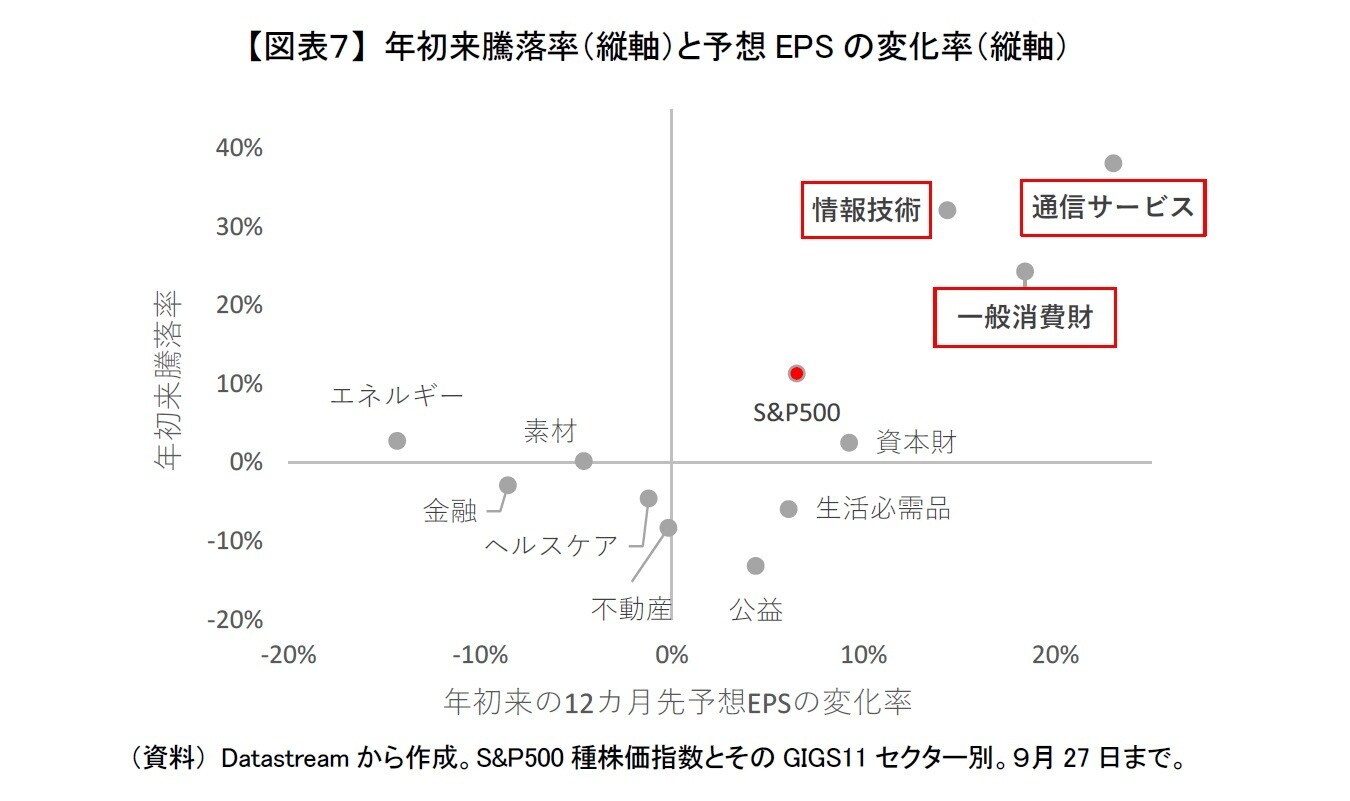

実際にS&P500種株価指数とセクター別の騰落率(縦軸)をみると、「通信サービス」「情報技術」「一般消費財」の3セクターが株価上昇を牽引してきた【図表7】。この3セクターは業績も拡大しているが、それ以上に株価が上昇してきている。

「通信サービス」にはアルファベットやメタが、「情報技術」にはアップル、マイクロソフトやエヌビディアが、「一般消費財」にはアマゾンが含まれる。やはり昨今、注目されている生成AIによる今後の利益成長期待が大きかったと思われる。

現時点では、米国株式の2023年の上昇が単なる期待先行なのかそれとも期待過剰、つまりバブルなのか分かりかねる。

さらに米国の景気も今のところ堅調であるが、これから減速してくるリスクも考えられる。

米国株式投信の買付が増えているが、今後の米国株式に対してあまり楽観しない方がよいだろう。それでも生成AIによる利益成長期待が萎まなければ、下落しても押し目買いによって買い支えられる展開となり、指標面の割高感が出ている割には意外と底堅いかもしれない。

5.最後に

米国株式が本当に過剰な成長期待が織り込まれたバブル状態だったとしても、2000年前後のITバブルほどの過熱感はなく、あくまでもプチ・バブルといったところだろう。ましてや1990年前後の日本のバブル期のようなことは生じていないと思われる。

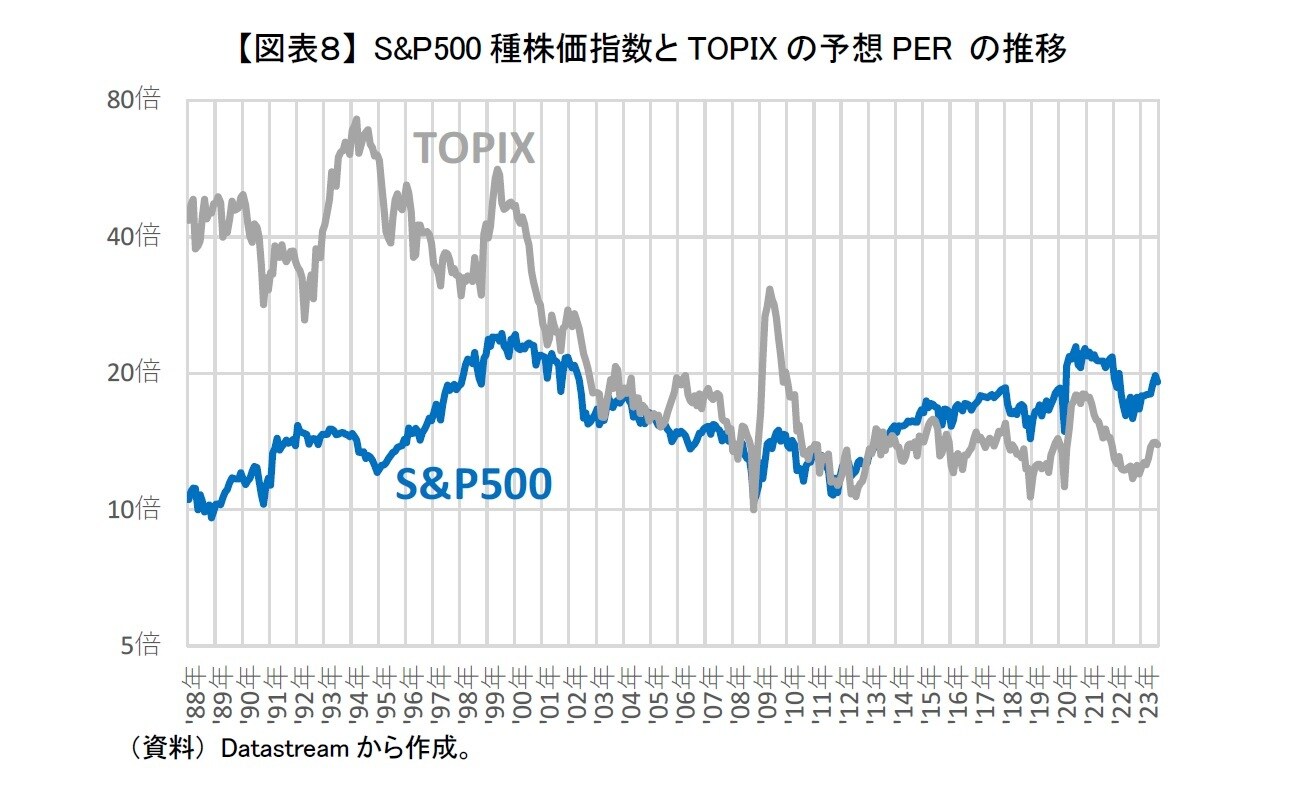

S&P500種株価指数(青線)の予想PERは高水準と言っても20倍を下回っている【図表8】。2000年前後には24倍を超えており、1990年台のTOPIX(灰線)にいたっては40倍越え、ピーク時には80倍に迫っていた。

現状を踏まえると、米国株式は本当にプチ・バブルであっても、日本株式の失われた30年のようにバブル後の調整に20年、30年も時間がかかることは考えにくい。今後のインフレ動向の影響も受けるが、後遺症があったとしてもせいぜい2、3年で済む可能性が高い。

さらに、高値掴みが怖くて投資を見合わせていると、バブルでなかった場合には機会損失になる可能性もある。

そのため、つみたてNISAや新NISAなどで時間分散してかつ長期投資するならば、過度に懸念せず投資することをおすすめしたい。

ただし、米国株式はこれから大きく値動きする可能性や円安から円高になる可能性もあるため、いつも以上にご自身のリスク許容度を意識していただきたい。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】