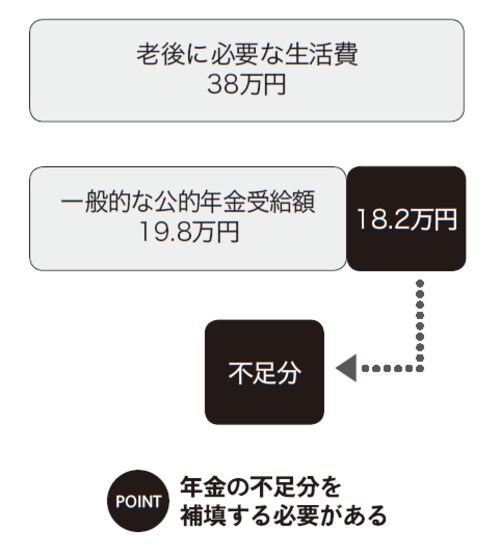

公的年金だけでは老後の生活費が・・・

マンション投資の大きなメリットが、「年金対策になる」ことです。老後に安定した生活を送るには、夫婦2人で38万円必要だといわれています(生命保険文化センター調べ)。それに対して、公的年金の一般的な受給額は夫婦2人で19.8万円(社会保険庁HP年金額簡易試算による)。

公的年金だけでは生活していけません。しかも公的年金は財源が逼迫し、受給額はこれから少なくなることが確実視されています。この公的年金の不足分を補ってくれるのが、マンション投資による家賃収入です。

30歳で35年ローンを組み、マンション投資を始めたとします。すると、65歳以降は毎月、家賃収入から管理・修繕費などを除いた分が自分の収入になります。一般的なマンション投資の例で家賃が10万円、管理・修繕費などが1万円だとすると、毎月9万円が入ってくるわけです。公的年金の不足をこれで補うことができます。

【図表1 不足する公的年金】

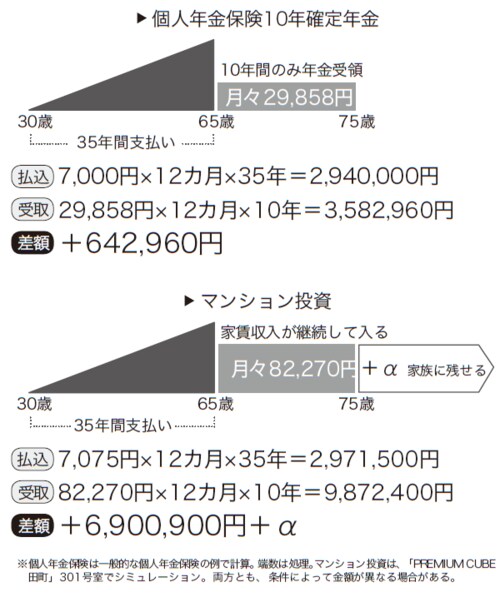

個人年金保険よりマンション投資のほうが有利!?

公的年金の不足分を株や個人年金保険で補おうという方もいらっしゃると思います。そうした金融商品と比べてもマンション投資は有利です。マンション投資では、家賃収入からローン支払額、管理・修繕費などを引いた額が毎月の手取り収入になります。

例で見てみましょう(図表2参照)。毎月の手取り収入がマイナス7075円だとすると、35年ローンの場合、35年間の支出総額は約297万円です。ローンの支払い期間が終われば、家賃収入から管理・修繕費などを除いた分が収入になります。同じ例でいうと、毎月約8万3000円です。

しかし、たとえば月々7000円が必要な個人年金保険を35年間払い続けた場合、支払い総額は同じでも、受け取れるのは毎月3万円ほどにしかすぎません(一般的な個人年金保険の例。個人年金保険によって差がある)。

しかも、個人年金保険は年金を受け取れる期間が10年なら10年と決まっていますが、投資用マンションは家賃収入が半永久的に入ります。マンション投資が、強力な年金対策になる理由がここにあります。

【図表2 個人年金保険とマンション投資】