「生前贈与の特例」が使えるなら相続より贈与を

◆生前贈与は計画的に進められる

「相続税」は、自分がこの世を去ったあとに、財産を相続によって引き継いだ人が払うものです。財産をどのような形で遺すのか、誰に遺すのかを検討することは大事なことですが、相続がいつ発生するかは予測できません。

これに対し、「贈与税」は、贈与によって財産を引き継いだ人が払うものです。財産を引き継いだ人が税金を負担する点は相続税と同じです。しかし、いつ発生するか分からない相続とちがい、贈与は生きているうちに行うので(生前贈与)、贈与する人と贈与を受ける人が相談して計画的に進めることができます。

◆「自由度の高さ」も贈与のメリット

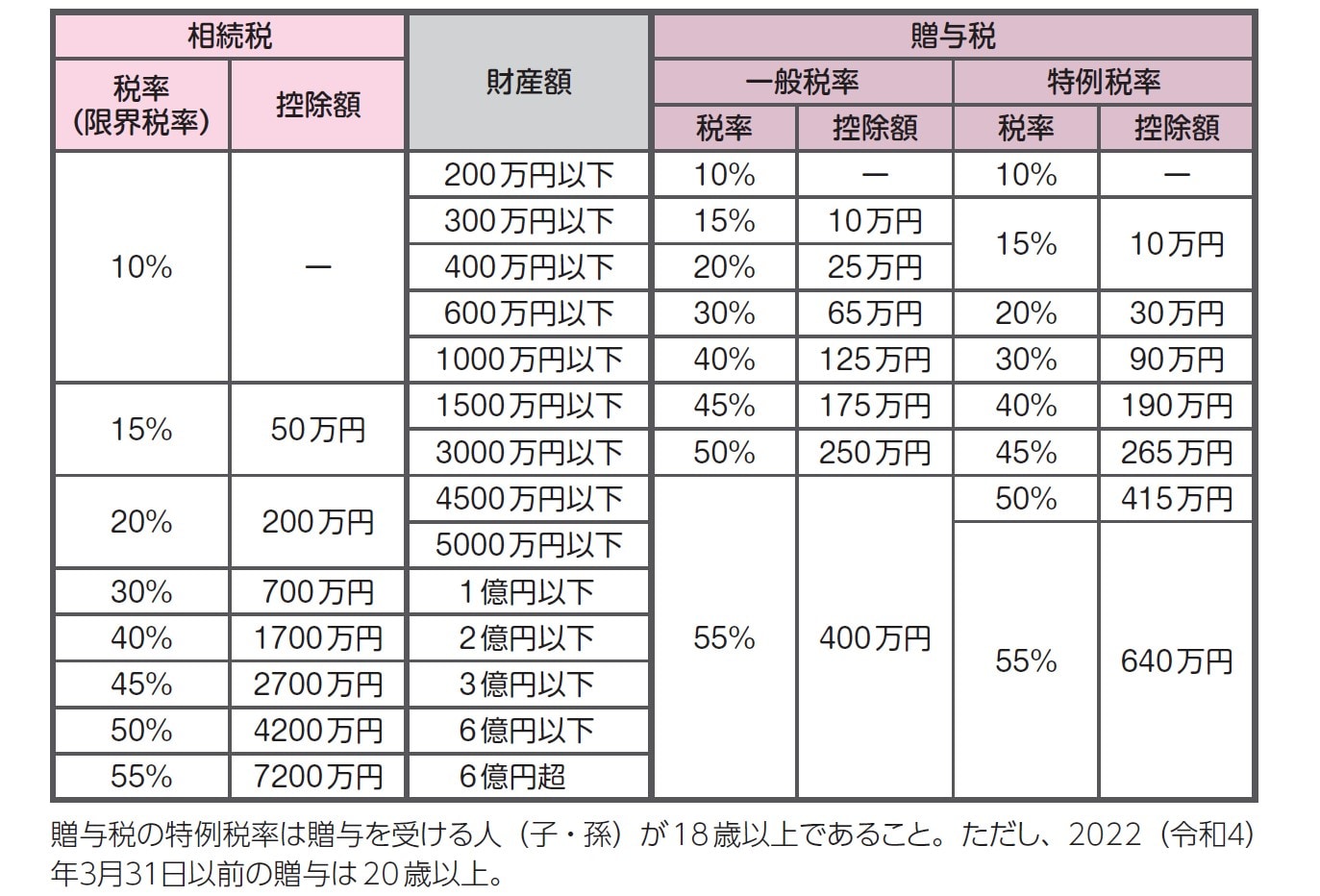

相続税と贈与税の控除額や税率を比較してみると、相続税のほうがお得に見えます。相続税は、引き継いだ財産に一括で課税されるので、納税者の負担を軽減するため、贈与税よりも低い税率になっているのです([図表]参照)。

ただし、生前贈与の特例を利用できるなら、「贈与税が損」とは一概にはいえません。生前贈与の特例には次のものがあります。

・贈与税の配偶者控除

・住宅取得等資金の贈与

・教育資金の一括贈与、結婚・子育て資金の一括贈与

相続の場合は法定相続人や遺言で指名した相手にしか財産を遺せませんが、生前贈与であれば自由に相手を選ぶことができます。

◆生前贈与が「相続税の節税」になることも

相続税と贈与税のどちらが家族にとってメリットになるか判断に難しいところですが、どちらかひとつだけを選択する必要はありません。

数年に分けて財産を贈与していると、いざ相続が発生したときには、財産を減らせているはずです。相続で引き継ぐ財産が減っていれば、結果的に相続税の節税につながります。

ここに注意!生前贈与のやりがちな失敗

ただし、生前贈与による相続対策を行うには、所定の条件をみたさなければなりません。以下、よくある生前贈与の失敗例について説明します。

◆贈与から7年以内に亡くなったら相続税の対象になる

生前贈与は余裕をもって行いましょう。大きな病気が見つかってから慌てて贈与を始めても、その翌年や数年後に相続が発生したとしたら贈与とは認められません。

死亡日以前7年間の贈与は、相続税を減らすことが目的とみなされてしまい、ほとんどが相続財産として加算されてしまうのです(2024年1月より)。

◆時期・金額に規則を設けない

贈与税の基礎控除額は110万円になっています。つまり、1年間に110万円以内の贈与であれば、贈与税はかかりません(上述したように、死亡日以前7年間の贈与は相続税の対象です)。なお、相続人ではない「孫」への贈与は、基礎控除額以下なら贈与税も相続税も非課税です。

たとえば、子どもに年110万円ずつ贈与をする場合、「忘れないように」ということで毎年子どもの誕生日に贈与していると、「定期贈与」とみなされ、あとで贈与額の合計額に対して贈与税を追徴課税されてしまうことがあります。また、特に取り決めもなく毎年なんとなく贈与を続けている「連年贈与」も贈与税の対象となってしまいます。

そういったことを防ぐには、面倒でも、贈与契約をその都度締結し、贈与契約書を取り交わしたうえで、贈与することをおすすめします。

◆「サプライズ」はダメ

たとえば、「子どもへの最後のプレゼントにしたいから」と、子どもに黙って子ども名義の口座を開き、数十年にわたり毎年、贈与税の基礎控除額の110万円ずつ振り込んでいたとします。

この場合、相続が発生したあと遺品の片付けをしていた子どもが自分名義の通帳を発見! 親の愛情を改めて感じ、親への感謝の念を強くする…といってほしいところですが、そうはいかない可能性があります。

なぜなら、贈与する人(贈与者)と受け取る人(受贈者)がお互いに贈与について了解していることが「生前贈与」の条件のひとつだからです。受贈者が認識していなかった「贈与」は生前贈与とみなされず、相続財産となってしまいます。

もしも通帳の発見が相続手続きを全て終わらせたあとだったら、相続手続きのやり直しが必要となり、追徴課税を受けることになります。余計な手間をかけさせられた子どもは感謝どころではないでしょう。

こうした事態を避けるために、贈与者と受贈者が贈与に対する共通認識を持っておく必要があります。印鑑や通帳は受贈者が管理することが基本です。「サプライズ」はNGなのです。

関根 俊輔

税理士法人ゼニックス・コンサルティング

税理士

関根 圭一

社会保険労務士・行政書士

大曽根 佑一

司法書士・行政書士