Aさんが考えた「生活プラン」は実現可能か?

筆者は、Aさんが描いている今後の生活が実現可能か、家計収支の面から確認することにしました。

Aさんが考えている今後の生活プランは、下記の3つです。

2.自宅を売却or賃貸に出し、Aさんは中古の戸建て住宅に住み替える

3.長女家族と同居する

1.自宅マンションで過ごす

Aさんは、「住み慣れた自宅で過ごすのが一番いい」と考えているそうです。

ただし、これまで親子4人で生活してきた家に1人で住むのは広すぎますし、今後も修繕積立金などの維持管理費が月3万5,000円ほどかかります。また大規模修繕のための費用負担も気になるところです。このまま住み続けられるか不安でした。

2.自宅を売却or賃貸に出し、Aさんは中古の戸建て住宅に住み替える

子どもたちが独立したら、狭くても庭いじりのできる中古の戸建て住宅に引越すことが、A夫妻の老後の夢でした。

現在の自宅を売却するか賃貸に出し、家賃収入が入れば、この夢は実現することができそうです。

3.長女家族と同居する

長女一家は、Aさんの自宅から車で15分ほどのところにある賃貸マンションに住んでいます(なお、長女の夫は次男で、実家はすでに長男が継いでいるそうです)。長女夫婦は、「Aさんさえよければ、同居してもいいよ」と言ってくれているそう。

Aさんは、この3つのうちどれを選ぶのが最適なのか、迷っているといいます。

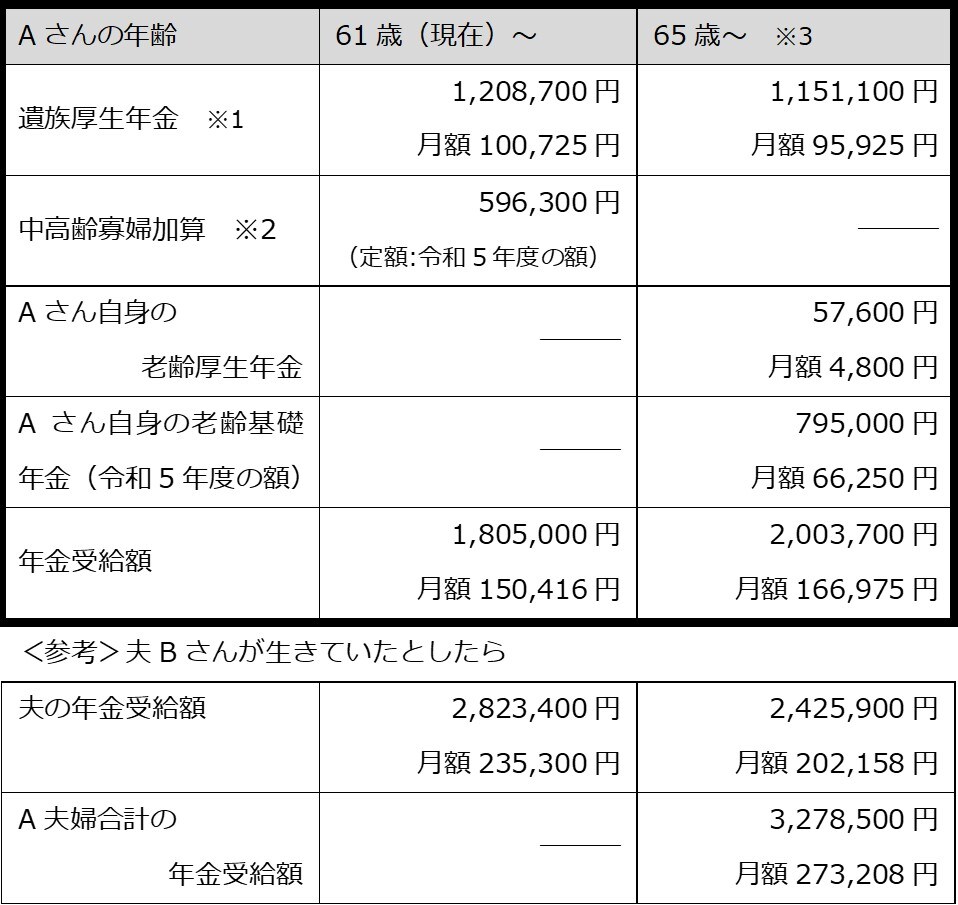

夫亡き後の「年金受給額見込額」は…

次に、Aさんの家計収入の柱となる「年金受給見込額」を確認します。

※1 「遺族厚生年金」……老齢厚生年金加入者が亡くなったら、遺族が終身で受け取れる年金のこと。受給額は、亡くなった加入者の老齢厚生年金の報酬比例部分の4分の3。

※2 「中高齢寡婦加算」……老齢厚生年金加入者の夫が亡くなった40歳以上65歳未満の妻が、遺族厚生年金に加算される年金のこと。

※3 Aさんのように、65歳以降に遺族厚生年金と自分の老齢厚生年金を受ける権利があれば、老齢厚生年金は全額支給、遺族厚生年金は自分の老齢厚生年金に相当する額は支給が停止されるので、[上記図表2]のような受給額になる。なお、遺族厚生年金の詳細は、日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」を参照のこと。

現在61歳のAさんは、これから65歳までは月約15万円、65歳以降は月約16万6,000円受給できることがわかりました。

なお、公的年金のうち老齢年金などは、一定額以上受給すれば課税の対象となりますが、中高齢寡婦加算を含む遺族年金は非課税です。したがって、Aさんは65歳以降、自分の年金を受給しても、年金受給額の約半分は課税されません。