企業の最重要決算書のひとつ「バランスシート」

企業は「決算書」を作成して発表します。これは健康診断書のようなもので、公開することによって「我が社は簡単には倒産しないので安心して付き合って下さい」というアピールができるわけです。

税務署は法人税額等を計算する際に企業の決算書を使います。銀行は融資に際して「この企業に貸したら回収できるか」を検討する際に使います。納入業社も「この会社に売った場合、代金の回収は大丈夫だろうか」と考えますし、就活生も「この会社に就職して大丈夫だろうか」を考える際の参考にするかもしれません。

重要な決算書は「損益計算書(P/L)」「キャッシュフロー計算書」「貸借対照表(バランスシート)」で、「財務三表」と呼ばれています。損益計算書は売上高から諸費用を差し引いて利益を計算するというもので、比較的わかりやすいものです。キャッシュフロー計算書は、前期末の現金残高に売上額等を足して仕入れ額等を引くなどして今期末の現金残高を示し、現金残高が増減した要因を示すものです。

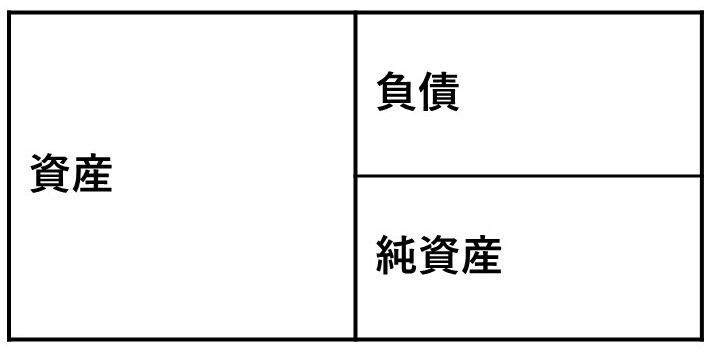

以上の2つと比べて、理解が難しいのがバランスシートでしょう。形は四角形で、左右に分かれています。左は資産、右上は負債、右下が純資産です。資産は、何を持っているのかという一覧表ですが、原則として取得価格で記載されているため、その資産を調達するのに何円必要だったかがわかります。

右側は、銀行から何円借金をしたのか、株主から何円調達したのかを示していますから、資産を購入するための資金をどのように調達したのかがわかります。

バランスシートの左右が「同額」になるワケ

バランスシートの右側は、どうやって何円調達したかを示し、左側はその金額で何を購入して何を持っているのかを示していますから、左右は同額です。バランスシートと呼ばれている理由ですね。

資金を集めても、それほど物を買わなかったという場合には、現金が残りますから、多額の現金がバランスシートの左側に記載され、やはり左側の合計と右側の合計は等しくなります。

100円で買った物が200円で売れた場合、左側の資産が100円から200円に増えますが、利益額の100円を配当すれば資産の現金が200円から100円に減るので、やはり左右はバランスします。

配当されなかった利益は「内部留保」になる

企業の利益は「配当」という形で株主に山分けされるのが原則ですが、実際には利益の一部しか配当せずに残りは企業が持っている、という場合も少なくありません。これを「内部留保」と呼びます。「もっと大きな商売をして大きく儲けよう」というわけですね。

たとえば100円の利益のうち、40円だけを配当して60円は内部留保したとしましょう。資産は現金160円になります。内部留保は、バランスシート上は資本金と同じく純資産の部に記載されるので、純資産が60円増えます。やはりバランスシートの左右は一致するわけです。

考え方としては、「利益は一度全額配当したが、60円分の株券を印刷して株主に買ってもらった」という取引を「手間を省いて内部留保した」いうことなので、資本金と同じ純資産ではあるけれども、一応項目を分けて内部留保という所に記載する、ということですね。

プラスの利益で配当されなかった分が内部留保になる一方で、損失(=マイナスの利益)は内部留保を減らす要因となります。100円で仕入れた物が半分腐ってしまった場合には、資産が50円分減りますが、損失の50円は内部留保を減らすので、やはり左右は等しくなるわけです。

「純資産」が多い企業は倒産しにくい

企業は、負債を返済しなければなりません。ということは、資産が減って負債よりも小さくなってしまうと倒産する可能性が高まる、ということになります。銀行は「借り手は資産を売っても負債をすべて返すことができない。ならば、ほかの銀行が返済を受ける前に我が銀行が急いで返済を受けてしまわなければ!」と考えるので、各銀行からの返済要請が殺到して倒産してしまうわけです。

一方で、純資産が多額にある企業は、赤字が続いても純資産が減るだけで、倒産のリスクはそれほど高まりません。株主は気が気ではないでしょうが、「自分の出資した資金を返して欲しい」とはいえないので、企業の資産が急激に減ることはなく、銀行が不安になることは考えにくいからです。

「一株あたり純資産額」が株価の基本になる

企業が解散するときは、資産をすべて売却して負債をすべて返済し、残りを株主が山分けします。資産が取得価格どおり(バランスシートに記載されている通り)で売れれば、株主は純資産額を山分けすることになります。したがって「株価の基本は、一株あたり純資産」だといえるでしょう。

購入した土地が高く売れたり、安くしか売れなかったりすることはあるでしょうが、本稿ではそうした可能性は考えないようにしましょう。

購入したばかりの新車でも、会社が解散するときは中古車として買い叩かれるでしょうが、実際には会社は解散せずに新車は大いに利益に貢献すると期待されますから、本稿ではそうしたことも考えないようにしましょう。

実際には、株価は一株あたり純資産より少し高いはずだ、というのが理屈です。企業にはバランスシートに記載されない資産があるからです。「無形資産」と呼ばれるもので、ノウハウや知名度、信用などが利益に貢献することを見込んで株価が高くなるはずなのです。日本の上場株は一株あたり純資産額を下回っているものも多いのは、不思議なことですね。

今回は、以上です。なお、本稿はわかりやすさを重視しているため、細部が厳密ではない場合があります。ご了承いただければ幸いです。

筆者への取材、講演、原稿等のご相談は「ゴールドオンライン事務局」までお願いします。「ゴールドオンライン」トップページの下にある「お問い合わせ」からご連絡ください。

塚崎 公義

経済評論家

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】