しかし、総返済額は、ボーナス払い20万円の場合は52,300千円、10万円の場合は52,283千円、ボーナス払い無しの場合は52,266千円になります。すなわち、ボーナス払いを増やすと月々の返済額は減りますが、減った分はボーナスの月まで返済を先延ばしすることになるので利息が増え、総返済額も増えるのです。

32歳で35年のローンを組んだ場合、返済は67歳まで続きます。60歳までに返済を終えるために返済期間を28年とした場合の毎月の返済額は、以下のようになります。

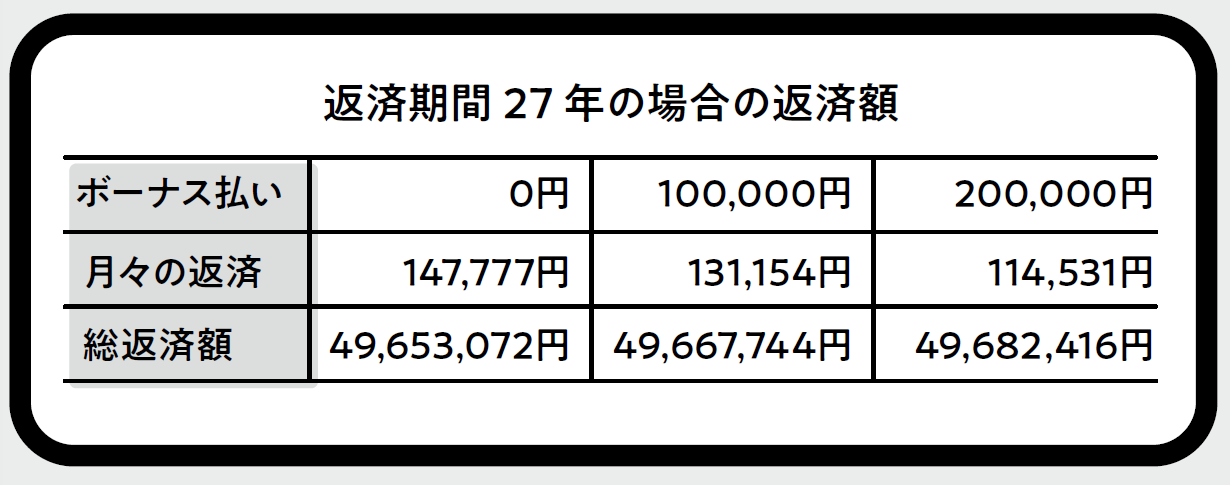

[図表4]返済期間27年の場合の返済額

これから明らかなように、返済期間が短くなると毎月の返済額は増えますが、利息を支払う期間が短くなるので、総返済額は少なくなります。

いくら返済するか、いくら借りられるか?

住宅ローンを借りるのはいいけれど、年間の返済額はいくらになるのだろうか、あるいは、年間これだけ返済するとしたならば最大いくら借り入れることができるのだろうか、と悩んでいる方も少なくないと思います。

これに対しては、借りた住宅ローンの年間返済額はいくらになるかを求める資本回数係数と、毎年の返済予定額から逆算して住宅ローンの借入可能額を求める年金現価係数が役に立ちます。

例えば、利率2%のもとで期間10年の場合の資本回収係数は0.111なので、1,000万円を利率2%で借りて、10年間で返済する場合の年間返済額は1,000万円×0.111=111万円となります。また、利率2%のもとで期間10年の場合の年金現価係数は8.983なので、利率が2%の場合において年間120万円(月10万円)を10年間に渡って返済する場合の借入可能金額は、120万円×8.983=1,078万円になります。

土田 義憲

公認会計士