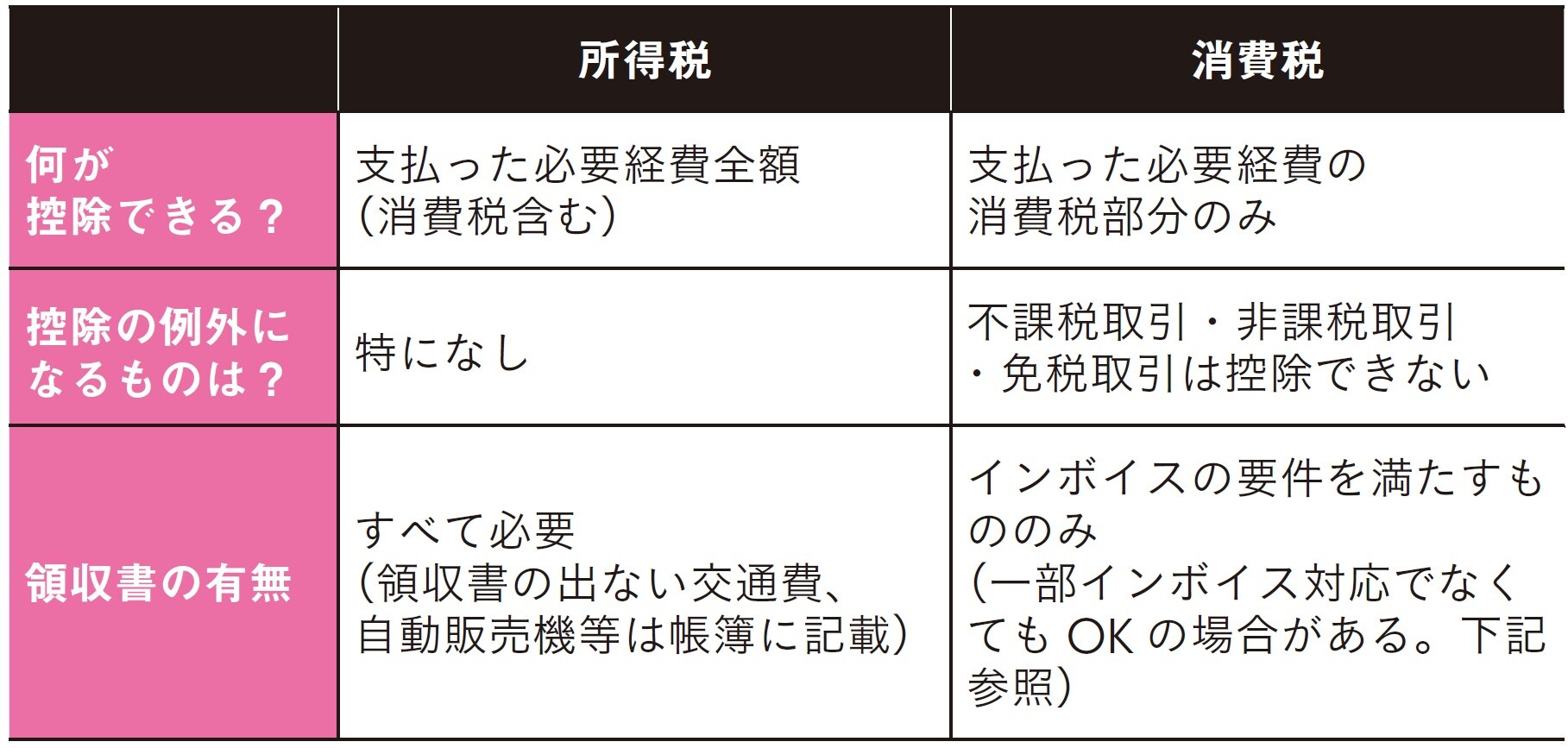

所得税と消費税では「経費と控除のルール」が違う

◆2つの税金を混同するとミスの元!

ここでは、インボイス発行事業者(課税事業者)となり、インボイスを受け取る立場になったとき、どのような対応が必要になるのかを説明していきます。最も重要なのは、消費税の申告をする際に、仕入税額控除を受けるために、経費などの支払の際に、インボイス対応の請求書や領収書をもらえるかどうかという点です。

また、経費の支払の際に受け取った領収書などは、所得税の申告でも必要になり、同じものを共有して使うことになります。そこで、所得税法と消費税法では別々のルールが設けられているのでその2つの申告の違いを整理しておきましょう。

まず違うのが、経費の申告計算の取り扱いです。

所得税の場合は、経費として支払った金額の全額(消費税含む)を控除することができます。また、経費として認められているものであれば、控除の例外になるものはありません。

それに対して、消費税の場合は経費などで支払った「消費税額」だけが控除の対象となります。また、「不課税取引」(給与、寄附金、助成金、保険金、海外で行われる取引)、「非課税取引」(土地の売買、住宅の賃貸、有価証券取引、商品券・切手・印税・証紙、保険料、学校の入学金・授業料など)、「免税取引」(輸出や国際輸送、外国にある事業者に対するサービスの提供など)にあたるものは、控除できません。領収書の取り扱いも違います。

所得税の申告では、インボイスの要件を満たしていない領収書でもよいのですが、消費税の申告では原則インボイスとなる経費だけが控除の対象。ただし、下記『インボイス対応でなくても消費税の「仕入税額控除」を受けられることがある』の例にあげたケースの場合はインボイス不要です。

◆所得税確定申告と消費税確定申告で必要経費の取り扱い方が違う

◆インボイス対応でなくても、消費税の「仕入税額控除」を受けられることがある

➀インボイスの発行が困難な一部の取引

一取引あたり3万円未満(税込)の公共料金、3万円未満(税込)の自動販売機で購入したものなどはインボイス不要

②2029年9月30日まで「少額特例」適用の取引

一取引あたり税込み1万円未満の少額取引であればインボイスは不要。ただし、帳簿を付けることが前提

③「簡易課税制度」を選択した場合

簡易課税制度を適用すると、みなし仕入率をもとに消費税額を算出するためインボイスは不要になる

消費税の確定申告に使える仕様か領収書をチェックしよう

◆受け取った側はインボイスを修正できない

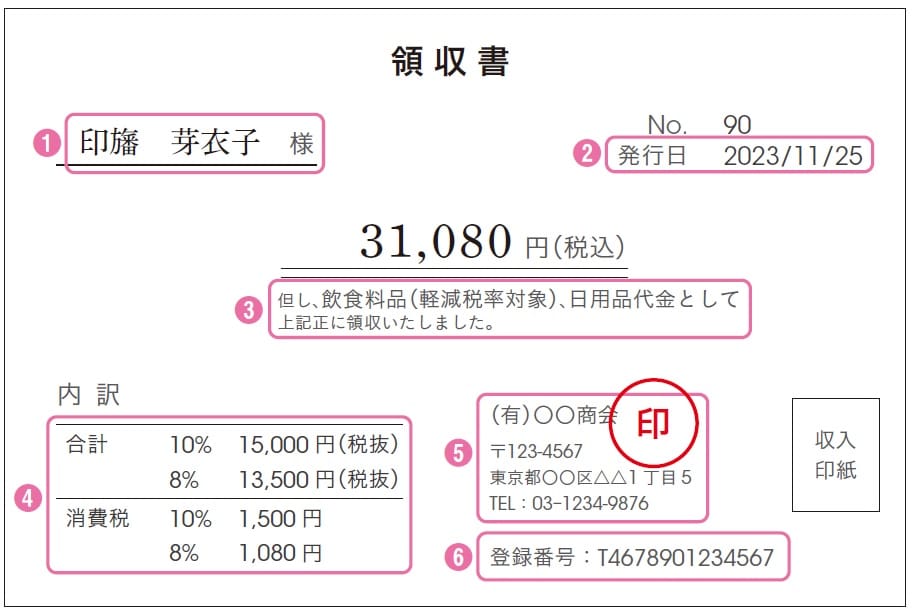

経費の支払で領収書や請求書などを受け取った場合には、まず記載内容をチェックするようにしましょう。記載事項に漏れがある場合にはインボイスとして認められず、仕入税額控除が受けられなくなってしまうため、注意が必要です。

必要な記載事項は、下記図表2の①〜⑥。①は、「上様」などの表記は基本的に認められませんが、簡易インボイスを発行できる事業者が発行したインボイスの場合はOK。③は、税率の区分がわかるように記載する必要があり、「お品代として」などの記載は認められません。④は、税率ごとに区分して合計した対価の額に加えて、適用税率と消費税額等の両方を記載する必要があります。ただし、①と同じく、簡易インボイスを発行できる事業者の場合は片方の記載でも大丈夫です。

記載内容にミスがあった場合には、受け取った側で追記・修正することは禁止されています。速やかに、発行事業者にミスの箇所を伝え、修正と再発行をお願いする必要があります。手書きのインボイスの場合には、ミスが発生しやすいため、保存する前に必ず確認するようにしましょう。

インボイスを受け取ったら帳簿へ記載し保存すること。また、経費で利用する場合、1万円未満の少額なこともあるでしょう。その場合は、少額特例(第3回参照)が適用となるので、帳簿の保存をするだけで、インボイスは必要ありません。

◆仕入先からインボイスを受け取ったら必要事項をすぐに確認!

➀インボイスを受け取る人の氏名または名称(簡易インボイスを発行できる事業者が発行したインボイスなら上様などでも可)

②取引年月日(商品を仕入れた、購入した日など)

③但し書き(取引内容)は、標準税率(10%)、軽減税率(8%)の区分がわかるように記載が必要。「お品代として」の記載は不可

④税率ごとに区分して合計した対価の額(税抜または税込)と適用税率、税率ごとに区分した消費税額等を記載(簡易インボイスを発行できる事業者の場合は適用税率または消費税額等のどちらか記載でもOK)

⑤インボイス発行事業者の氏名・名称

⑥インボイス登録番号

インボイスは、必要事項があれば、請求書のほか、領収書や納品書などでも適用可能です。経費を仕入税額控除する場合は、領収書でインボイスを受け取ることもあるので、必要事項を確認するようにしましょう。

ミスがある場合は、インボイス発行事業者に訂正してもらう必要があります。

酒井 富士子

経済ジャーナリスト

西原 憲一

西原会計事務所 代表/税理士