老親の介護、自宅の修繕……。予期せぬ出費が老後資金を脅かす

しかし、日常生活費は年240万円程度で夫婦の年金収入と同じであるものの、その他の支出が膨らみ、口座残高が勢いよく減っていくことに千里さんは不安を抱き始めました。

「ねえ、あなた何かおかしくないかしら……」。太郎さんが65歳の時に長男が結婚、67歳の時には長女も嫁ぎ、それぞれに結婚資金として100万円を渡しました。その翌年からは毎年のように孫が誕生し、誕生祝いも包みます。気がつけば、定年後の5年間で預金残高は1320万円にまで減少していました。

「でも、千里は65歳以降に自分の年金が毎年80万円近く入ってくるんだ。そこからは安泰なはずだよ」。盆栽に没頭する太郎さんは約20年も乗り続けたクルマから中古車に買い替え、200万円をポンと出しました。

「本当に国が言っていることを信じていいのよね?」。太郎さんが70歳の時、93歳になった千里さんの母親は介護が必要な状態となります。年間12万円の介護費を援助し、高齢者の仲間入りした自分たちの医療費も年12万~14万円程度かかるようになりました。72歳を迎える前、2000万円あった貯金は半分以下になります。

「旦那さん、もう築40年以上もたっているから雨漏りしていますよ」

太郎さんが75歳の時、自宅を建てた工務店の知人から勧められ、リフォームすることに。200万円の出費がさらに追い打ちをかけます。近所でも評判の長生きだった千里さんの母親は100歳で他界しましたが、相続できる遺産はありません。「お母さんの老後は賃貸で暮らしていたんだから仕方ないわよ。介護地獄にならなかっただけでも感謝しなきゃね」。平日にドライブしながら夫婦で買い物をすることを楽しむ千里さんは、食費の節約を始めます。

しかし、太郎さんが80歳を迎えた時にがんが見つかり、夫婦で14万円程度だった医療費・介護費は年57万円にまで膨らむことになりました。住宅改造や介護用ベッドなどの初期費用も74万円かかります。そしてついに、太郎さんが82歳の時に預金が底を突き、赤字を垂れ流すようになりました。「まだまだ医療費が必要なのに……」。夫には少しでも長く生きてほしいと願う一方で、それぞれの家庭を持つ子供たちから借金をしなければならない現実が千里さんの胸に突き刺さります。

そうした心労も重なり、太郎さんは85歳で他界。しかし、「いつ死ぬか分からないのに、お金を払い続けるなんてもったいない」と言っていた太郎さんは生命保険に加入していませんでした。いくら近所や親族だけの小規模な葬式にしようと思っていても、定年までお世話になった会社の人を呼ばないわけにもいきません。結果的に葬儀費用は150万円、お墓にも200万円かかりました。

単身となった千里さんの日常生活費は年140万円に抑えられました。年金収入は年78万円に加えて、遺族年金の62万2000円もあります。年間で140万円、月に11万7000円ほどです。ただ、自宅の固定資産税といった維持費は変わらず、80歳となった千里さんの医療費も年8万円に膨らみます。84歳の時には「今度は水回りもやっておいた方がいいですよ」と言われ、リフォームに200万円かかりました。

95歳からは自らの医療費がこれまでの2倍近い年間19万円となり、「お金がなければ十分な医療も受けられないのよね」と嘆く日々。子供たちからだけでは足りず、親戚からも工面してもらってきた借金は100歳で他界した時、1500万円を超えていました。まさに典型的な「老後破綻」と言えます。

この場合の遺産と言えるのは自宅だけです。ただ、不動産は売却するのに時間がかかり、現金化を急げば安く見積もられることになります。もちろん物件にもよりますが、1500万円超を「返済」した後に残るものは多くないでしょう。売却してしまえば、子供たちが自力で家を購入しない限り、老後に賃貸生活を続ける「負のスパイラル」につながりかねません。

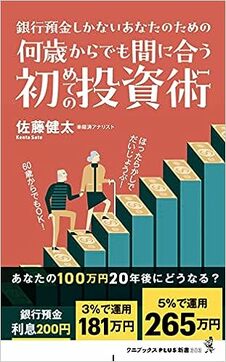

このシミュレーションを見ても、老後に「2000万円あれば大丈夫」とはいかないことがお分かりになったことでしょう。毎月の生活で不足する分は働いて収入を増やすか、支出を削るしかありませんが、体力や気力が減退した後の高齢者に収入増の道は険しいと言えます。当然、節約にも限界があります。「老後破綻」という悲惨な末路を迎えないためにも、将来の姿を具体的にイメージしながら、少しずつでも資産を増やす、減るのを遅らせるための対策を打つことが大切です。