老後資金2000万円、高齢夫妻の老後は破綻する!

国は2019年、「老後に2000万円が不足する」と指摘し、大批判を浴びました。年金暮らしをする夫65歳、妻60歳という世帯の老後には、生活資金が枯渇する危険があるというのです。世間が批判したのは「え、そんなに貯金が必要なのか」「年金はどうなっているんだ」などといった、「必要額のハードルが高すぎる」ことでした。しかし考えなければならないのは、逆に「老後は2000万円があれば安泰」と本当に言えるのかどうか、という点です。

早速シミュレーションしてみましょう。設定は金融庁のワーキンググループが用いた夫婦像と同様にします。

その他については「よくある家庭」とするために親や子供も登場します。高橋家の「太郎さん」65歳、「千里さん」60歳、この夫婦の設定は次の通りです。

・長男35歳、長女32歳との4人暮らし

・長男は35歳、長女は34歳で結婚

・孫は長男の家、長女の家とも2人ずつ誕生

・会社を定年退職した太郎さんは定年後65歳から無職

・千里さんは専業主婦(第3号被保険者)で老齢基礎年金は満額受給

・太郎さんが65歳時点の預金は退職金を含め2000万円

・30年前に戸建て(建坪30坪)を購入し、住宅ローンは完済済み

・固定資産税を含む自宅の維持費は年20万円

・火災(地震含む)保険料は5年ごとに6万円

・千里さんの母親は100歳まで異例の長生き

なお、月日とともに物価上昇も考えられますが、年金の「物価スライド制」によって上昇分が年金額に反映されるものとして試算することにします。

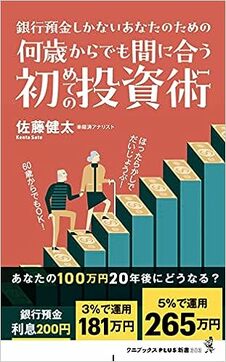

高橋太郎さん、千里さん夫婦は金融庁のワーキンググループが報告書で示した「老後2000万円問題」のことは知っていました。「私たちは現役時代に2000万円を貯めたから安心できるわね」。太郎さんが定年まで勤め上げ、退職金を手にした千里さんに老後生活への不安はありません。仕事一筋ゆえにお金の管理を妻に任せっぱなしだった太郎さんも「『2000万円あれば大丈夫だ』って国が太鼓判を押しているようなものだからな」と気にも留めていませんでした。よもや、貯金が底を突くなんて……。

新卒社会人として地元企業に入り、定年退職した太郎さんは退職金を含めて2000万円を地方銀行に預け、シニアライフを楽しみにしていました。「普通預金の利息は手数料でなくなってしまうくらい低いけど、やっぱり安全が第一だ」。千里さんの65歳まで加給年金も支給され、国民年金(老齢基礎年金)や厚生年金と合わせた年金額は年180万円を超えます。千里さんが65歳を迎えた後は加給年金がなくなる一方で、年70万円超の基礎年金が加わり、夫婦で年240万円(月20万円)の年金収入となりました。

「投資なんて、お金持ちがやることだ。リスクを背負う必要なんてない」。預金通帳で2000万円という大きな数字を見るたびにほほ笑む太郎さんは、「資産運用=リスク」という感覚を抱き、定年前から選択肢にありませんでした。

33歳の時に購入した一戸建ては決して豪邸とは言えないものの、住宅ローンは完済済み。固定資産税などで維持費は年間20万円かかりますが、毎月の家賃負担もなく、安定した年金生活が送れるはずでした。「今年も赤字だったけど、貯金があるから大丈夫だ」。自らに言い聞かせるように太郎さんは庭で趣味の盆栽をいじります。