家庭内の引きこもりが家計に与える影響

引きこもりの子供がいる家庭は、親に十分な資産がなかったり、病気になって働けなくなってしまった場合、家計を支えられるだけの収入がなくなってしまい、やがては家計が破綻してしまいます。引きこもりは「貧困」と隣り合わせの深刻な問題といえるでしょう。

さて、Aさんの65歳時の現在の家計状況は次のとおりです。

・金融資産総額 (60歳時の退職金含む):約7,500万円

・住まい:一戸建て (住宅ローンなし 築30年)

・年金月額:Aさん 約22万円 (仕事を辞めた場合)

妻 6万6,250円(令和5年度 国民年金のみ) ※2年後から受給予定

夫婦2人で生活していくには問題のない金額なので、Aさんは働き続ける必要もありませんが、息子さんの生涯の生活費までを考えるとこの金額ではとても賄えませんし、家計も破綻してしまいます。

Aさんの家計問題

奥様に伺ったところ、住宅ローンもないことから、毎月の出費は大きなものではない、ということなので、病気さえしなければ3人でご夫婦2人分の年金だけでも暮らしていけそうです。

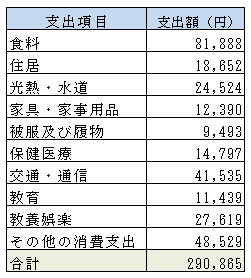

ちなみに総務省の「家計調査報告(家計収支 2022年(令和4年)平均結果の概要」 によると2人以上の世帯の1ヵ月の消費支出は次のようになっています。

次に息子さんの老後の生活について考えてみましょう。

幸いAさん夫婦は息子さんの国民年金保険料を代わりに納付してきましたので、このまま納付が続き国民年金を満額受給できれば、持ち家ですし住まいには困りませんから1人になっても食べていくことはできるでしょう。

ただし、Aさん夫婦がいなくなったあとの社会保険料や固定資産税等の税金の納付については注意をしないといけません。そのためにも息子さんには自立してもらったほうが本当はいいのです。このまま引きこもりの状態が続いたと想定して、息子さんの老後資金について考えてみましょう。

総務省の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると65 歳単身男性世帯の1ヵ月の消費支出は次のようになっています。

ですが、 引きこもりということを考えると、こんなに生活費はかからないでしょう。国民年金に毎月5万円ずつ生活費を補填していくとすると、Aさんの老後資金は、

5万円×12ヵ月×25年 (65歳~90歳まで) =1,500万円

が必要になります。

なお、Aさんの家庭で今後一番大きなお金がかかる時期は次の3点です。

①親御さんが介護状態になった場合:出費が大きくなる

②親御さんが亡くなった場合:親御さんの年金がストップする

③家の修理・リフォーム (築30年のため)

ここが預貯金が大きく減ってしまう時期になります。

シミュレーションも難しいところなので、リフォームをする場合は、お金をかけすぎないように注意しましょう。

さらに、Aさんとしては引きこもりの息子さんの将来が心配でしょうが、息子さんばかりに遺産を残してしまっては、妹さんとの相続争いも起きかねません。前もって遺言書を用意しておく、といったことも考えておく必要があります。