1―はじめに

ACLI(American Council of Life Insurers:米国生命保険協会)では、2023年5月10日から同15日にかけて実施した、45-65歳の被用者(当調査では、これらの人々を退職後に向けて貯蓄に取り組む層として「リタイアメントセーバー」と定義している。)を対象とした老後の資金準備に関する調査結果を2023年5月22日に公表した1。

そこでは、退職後に向けて回答者の多くは計画的な資金準備が必要と考えている一方、現在の経済状況の中で、退職後のための資金準備について、多くの人が不安を感じていること、また、年金のような終身にわたり給付が受け取れる商品への加入に関心を持つ人は多いが、実際に加入している人は比較的少ないこと等が示されている。

当レポートでは、当調査におけるデータを中心に、米国消費者の老後のための資金準備に対する意識や状況等について紹介したい。

1 2023年5月22日付ACLI「Economic Climate Has Retirement Savers Eyeing Guaranteed Lifetime Income and Financial Planning Options, Morning Consult Survey Finds」、MORNING CONSULT,ACLI「RETIREMENT PLANNING」(MAY 2023)。なお、当調査は、45~65歳の被用者1003名を対象にオンラインで実施された。

2―米国消費者は、退職後のための資金計画についてどう考えているのか

当調査によれば、退職後のための資金計画を持つことは、回答者全員に近い95%が「重要」(うち71%が「非常に重要」)と回答している。一方、実際に退職後のための資金計画を立てているのは、回答者のうちの約3分の2(63%)であった。

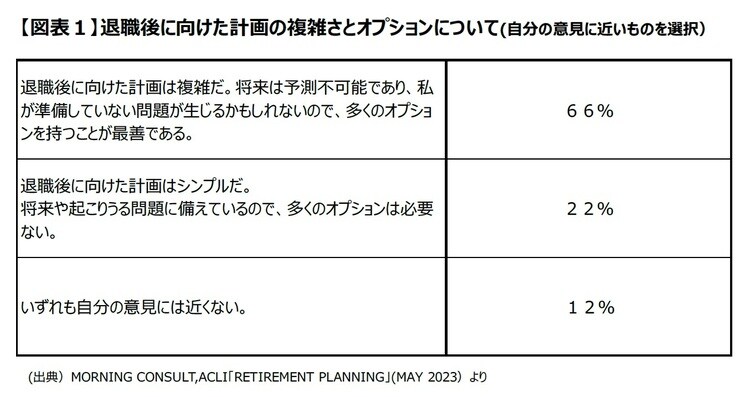

なお、回答者の3分の2(66%)が、退職後に向けた資金計画は複雑であり、将来は何が起きるかわからないので、多くの選択肢を持つことがベストである、と考えている(図表1)。

3―米国消費者は、退職後のための貯蓄が十分だと考えているのか

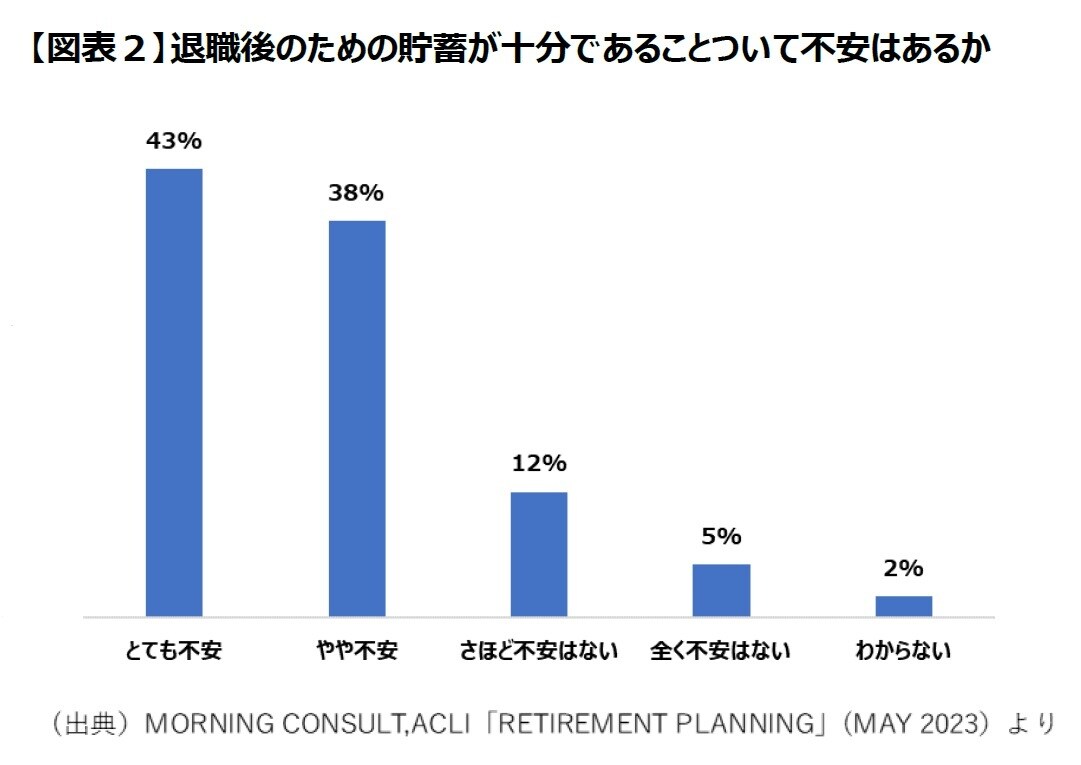

当調査によれば、「退職後のための貯蓄が十分であることについて不安を感じるか」との質問に対し、回答者の81%(「とても不安」(43%)、「やや不安」(38%))が、不安を感じている(図表2)。

また、上記の不安に対して、最も大きな影響があるのは、「インフレ」(85%)、「高い住居費用」(67%)、「仕事が見つけられるかどうか」(43%)の3つであった。

インフレの割合が非常に高くなっており、現在の経済情勢が将来の不安を感じさせる大きな要因となっていることが推察される。

なお、上記の「とても不安」、「やや不安」と回答した人のうち、約半数は、「退職後も(パートタイムでも)仕事が継続できる」(53%)、「退職後も貯蓄ができる」(50%)ことがわかれば安心する、と回答している2。

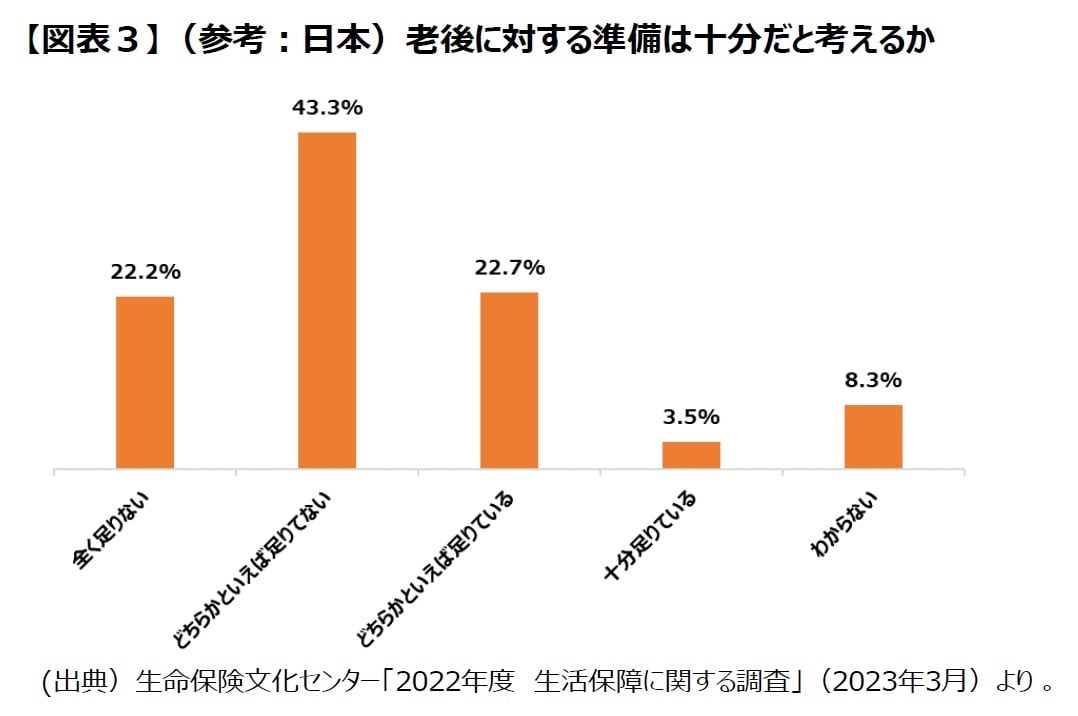

一方、生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023(令和5)年3月)によれば、日本の消費者の「老後保障に対する充足感」(現在の備えに公的年金や退職金などをあわせると老後に対する準備は十分だと考えるか。)についての調査結果は、「充足感なし」65.5%(「全く足りない」、「どちらかといえば足りてない」の合計)、「充足感あり」26.2%(「どちらかといえば足りている」、「十分足りている」の合計)、「わからない」8.3%となっている(図表3)。

この調査結果からみれば、退職後のための資金準備の十分さに関する意識について、日米消費者とも十分ではないと思っている人が多い点では共通していると考えられるが、米国消費者の方がより不安感が高いことが推察される。

また、生命保険文化センターによる上記調査には、「老後生活への不安」についての調査結果も取り上げられている。

それによると、「不安感あり」が82.2%、「不安感なし」は15.9%となっており、大多数の日本の消費者は、老後生活に対して不安を感じていることが示されている。

なお、不安の内容としては、「公的年金だけでは不十分」が79.4%と最も高く、以下「日常生活に支障が出る」(57.3%)、「自助努力による準備が不足する」(36.3%)、「退職金や企業年金だけでは不十分」(31.4%)、「仕事が確保できない」(29.2%)、の順となっている。

2 一方、「(退職後の貯蓄が十分であるかについて)不安はない」と回答した人が、不安を感じない理由としては、「退職後の生活は、貯金や資産で賄える自信がある」(60%)、「退職後も、パートタイムでも仕事をするつもりだ」(25%)、「退職後生活費は、社会保障をあてにしている」(21%)等となっている。