iDeCoの運用は、国が推奨している制度ですから、メリットがたくさんあります。

iDeCoには大きく分けて3つのメリットがありますので、順番に説明していくことにしましょう。

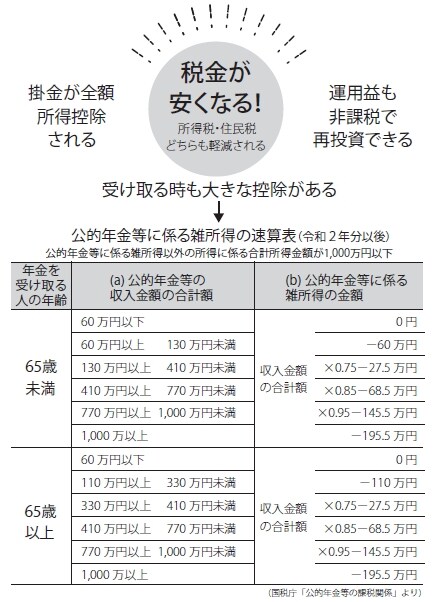

メリット1. 掛金が全額所得控除される

一番大きなメリットは、掛金全額が所得控除の対象となる点です。つまり、税金が安くなるということです。

仮に毎月の掛金が1万円の場合、所得税10%、住民税10%とすると、年間2.4万円の税金が軽減されます。

年間12万円の掛金で2.4万円税金が安くなるので、つまり9.6万円の支払いで、12万円分の掛金をかけていることと同じというわけです。

メリット2. 運用益も非課税で再投資できる

2つめのメリットは、運用益が非課税で、丸ごと再投資できるということです。

通常、金融商品を運用すると運用益に課税されますが(20.315%)、iDeCoなら非課税で再投資できます(本来は特別法人税(積立金に対し年1.173%)がかかるのですが、現在は課税が停止されています)。

メリット3. 受け取る時も大きな控除がある

3つめのメリットは、貯めたお金を受け取るときに、大きな控除を受けられることです。

iDeCoで貯めたお金は、将来、「老齢給付金」という名前で受け取ることになります。

受け取り方法は、「年金」か「一時金」のどちらかを選択できます(金融機関によっては年金と一時金を併用することも可能)。

税金は、お金を受け取った時にかかります。残念ながらiDeCoの場合も、「年金」「一時金」どちらの場合も課税対象となります。

値上がり益だけでなく、元本部分も課税対象となります。ただ、前述したとおり、iDeCoは自分で自分の年金をつくるための制度ですから、大きな控除額が用意されています。

「年金」で受け取る場合の節税効果

「年金」は、老齢給付金を通常の老齢年金と同じように分割で受け取る形式で、5年以上20年以内の期間を自分で決められます。

この場合の給付金は厚生年金などと同じ扱いになり「雑所得」として課税されますが、他の公的年金等の収入との合算額に応じて、「公的年金等控除」の対象となります。

「公的年金等の収入の合計額」が65歳未満だと70万円まで、65歳以上だと110万円までは税金がかかりません。

※「公的年金等の収入の合計額」とは主に以下の合計金額となります。

1. 国民年金法、厚生年金保険法、国家公務員共済組合法などの法律の規定に基づく年金

2. 恩給(一時恩給を除きます)や過去の勤務に基づき使用者であった者から支給される年金

3. 確定給付企業年金契約に基づいて支給を受ける年金

4. 外国の法令に基づく保険または共済に関する制度で1に掲げる法律の規定による社会保険または共済制度に類するものに基づいて支給を受ける年金

(国税庁「公的年金等の課税関係」より)

たとえば、65歳以上の人で公的年金等の収入の合計額が350万円の場合には、235万円(350万円×75%-27万5,000円=235万円)が課税対象となります。