資産運用とは「複利」を活用すること

「そもそも資産運用とは何か?」「なぜ資産運用でお金が増えるのか?」というところから復習していくことにしましょう。

その基本として、まず「複利の効果」ということを知っておかないと始まりません。

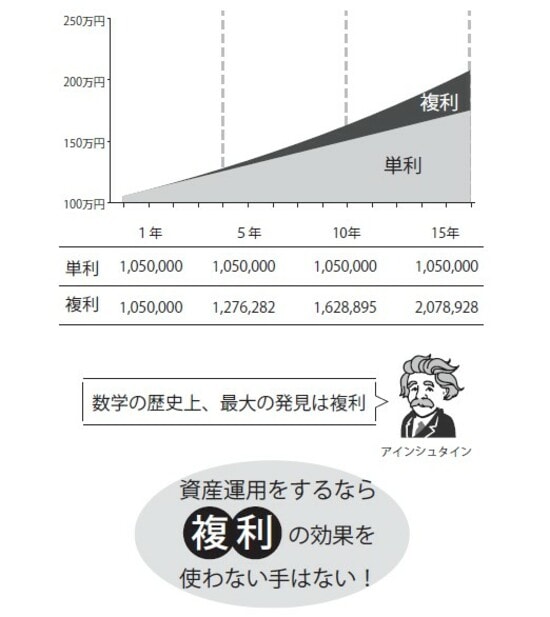

「数学の歴史上、最大の発見は何か。それは複利だ」

――アルベルト・アインシュタイン

複利のパワーは、資産運用の基本中の基本です。この効果を味方にすることのない運用はありえません。

複利の反対の用語に「単利」という言葉があります。

運用商品の広告に「平均利回り○%」なんて言葉を見かけるとしましょう。そのときに皆さんが頭の中で計算する金利はほとんど「単利」です。

たとえば、100万円を毎年5%で7年間運用したとします。

こう聞くと、頭の中で「1年間の利息は5万円だな」という計算はすぐにできると思います。

しかし「そうすれば、7年間で35万円の利息!」と計算してしまうと間違いです。この計算方法は単利の計算方法であって、複利の計算方法ではありません。

それでは複利の計算ではどうなるのでしょうか?

1年目は「単利」でも「複利」でも結果は変わりません。100万円に5%の利息がつくだけですから、100万円が105万円になります。

しかし2年目から結果が変わります。「複利」の方は、105万円に5%の金利で計算することになるからです。そうすれば、110万2,500円。たった2,500円ですが、単利よりも利息が増えます。

これが7年経つと、5万7,100円も複利の方が多くなります。15年後には107万8,928円の利息になりますから、単利の場合とは30万円以上の開きが出ます([図表1]参照)。

つまり、「100万円預けて毎年5万円受け取った利息を引き出して使ってしまった」場合は、効果として「単利」と変わりません。せっかくの「複利」の効果がまったく利用できないことになります。

しかし、金融機関でよく販売されている商品には「分配型」というものがあります。毎月配当や隔月配当など、運用成績に応じて配当金を支払うタイプです。

これだけ聞くと、「何がダメなの?」と思う方がいるかもしれません。

しかし、これは利息にあたる「運用利回り」を分配する、つまり「利息は投資に回さず、分配します」という商品だということになります。